Cách tính lãi suất gửi tiền ngân hàng PG bank mới nhất hiện nay

1. Các hình thức gửi tiết kiệm tại ngân hàng PG Bank

- Tiết kiệm không kỳ hạn: Gửi tiền vào tài khoản tiết kiệm và bạn có thể rút tiền bất kỳ lúc nào cần thiết. Lãi suất thường thấp hơn so với các hình thức có kỳ hạn.

- Tiết kiệm có kỳ hạn: Bạn cam kết gửi tiền vào tài khoản tiết kiệm trong một khoảng thời gian nhất định. Lãi suất thường cao hơn so với tiết kiệm không kỳ hạn.

- Tiết kiệm có tích lũy lãi: Lãi suất được tích lũy và cộng dồn vào số tiền gốc ban đầu theo chu kỳ nhất định. Sau mỗi chu kỳ, bạn sẽ nhận được lãi suất trên số tiền đã tiết kiệm cùng lãi đã tích lũy.

- Tiết kiệm trực tuyến: Gửi tiền vào tài khoản tiết kiệm qua dịch vụ ngân hàng trực tuyến. Thông thường, lãi suất sẽ cao hơn so với gửi tiết kiệm truyền thống tại quầy giao dịch.

- Lưu ý rằng từng ngân hàng có các hình thức tiết kiệm và lãi suất khác nhau, do đó, để biết chính xác các hình thức gửi tiết kiệm cũng như lãi suất ngân hàng pg bank chúng ta cùng tham khảo các thông tin dưới đây.

Ngân hàng PGbank ngày càng thu hút khách hàng với lãi suất hấp dẫn

1.1. Gửi tiết kiệm có kỳ hạn

Gửi tiết kiệm có kỳ hạn là một hình thức gửi tiền vào tài khoản tiết kiệm trong một khoảng thời gian nhất định, và bạn cam kết không rút tiền trong thời gian đó. Trong thời gian gửi tiết kiệm, bạn sẽ nhận được lãi suất cố định hoặc biến đổi tùy thuộc vào điều khoản và điều kiện của hợp đồng.

Các đặc điểm chính của gửi tiết kiệm có kỳ hạn bao gồm:

- Thời hạn: Ngân hàng sẽ xác định thời gian bạn cam kết gửi tiền vào tài khoản tiết kiệm. Thời hạn có thể từ vài tháng đến vài năm.

- Lãi suất: Lãi suất cho tiết kiệm có kỳ hạn thường cao hơn so với tiết kiệm không kỳ hạn, vì bạn cam kết giữ tiền trong một khoảng thời gian dài và cho phép ngân hàng sử dụng số tiền của bạn để cho vay hay đầu tư.

- Rút tiền trước hạn: Trong nhiều trường hợp, nếu bạn rút tiền trước hạn khỏi tài khoản tiết kiệm, bạn có thể bị mất một phần lãi suất hoặc thậm chí không nhận được lãi suất tích lũy tùy theo chính sách của ngân hàng.

- Tùy chọn gia hạn: Sau khi kỳ hạn gửi tiền kết thúc, bạn có thể chọn gia hạn tiết kiệm để tiếp tục gửi tiền với cùng một điều khoản hoặc thay đổi điều khoản mới.

- Gửi tiết kiệm có kỳ hạn là một hình thức an toàn và phổ biến để đầu tư tiền gửi với lợi suất cố định và đảm bảo, đồng thời giúp bạn có kế hoạch tài chính dễ dàng hơn trong tương lai. Tuy nhiên, trước khi chọn hình thức gửi tiết kiệm, bạn nên tham khảo và hiểu rõ điều khoản, lãi suất, và các điều kiện liên quan từ ngân hàng mà bạn muốn mở tài khoản tiết kiệm.

1.2. Gửi tiền tiết kiệm không kỳ hạn

Gửi tiền tiết kiệm không kỳ hạn là một hình thức gửi tiền vào tài khoản tiết kiệm mà bạn có thể rút tiền bất kỳ lúc nào cần thiết mà không phải tuân theo một khoảng thời gian nhất định. Điều này có nghĩa là bạn có sự linh hoạt cao trong việc rút tiền từ tài khoản tiết kiệm này, và số tiền vẫn được tích lũy lãi suất trong suốt thời gian bạn giữ tiền trong tài khoản.

Các đặc điểm chính của gửi tiền tiết kiệm không kỳ hạn bao gồm:

- Linh hoạt: Bạn có thể rút tiền bất kỳ lúc nào cần thiết mà không bị phạt hoặc mất lãi suất tích lũy.

- Lãi suất: Lãi suất cho tiết kiệm không kỳ hạn thường thấp hơn so với tiết kiệm có kỳ hạn, vì ngân hàng cần sẵn sàng cung cấp tiền mặt cho việc rút tiền bất kỳ lúc nào.

- Tính ổn định: Gửi tiết kiệm không kỳ hạn là một hình thức đầu tư an toàn và ổn định, thích hợp cho những người không muốn rủi ro hoặc cần tiền mặt dễ dàng và nhanh chóng.

- Hạn chế rút tiền: Một số ngân hàng có thể áp đặt giới hạn về số lần rút tiền hoặc số tiền cụ thể bạn có thể rút trong một khoảng thời gian nhất định.

- Gửi tiền tiết kiệm không kỳ hạn là một cách để tiết kiệm tiền một cách an toàn và đảm bảo, đồng thời vẫn giữ được sự linh hoạt trong việc sử dụng tiền. Tuy nhiên, lãi suất thấp hơn có thể là một nhược điểm đối với những người muốn tối đa hóa lợi suất đầu tư. Trước khi mở tài khoản tiết kiệm không kỳ hạn, hãy tham khảo chi tiết về lãi suất và các điều khoản từ ngân hàng bạn quan tâm.

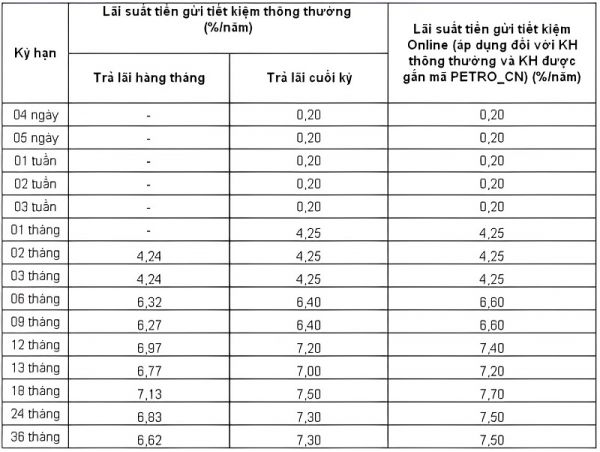

2. Bảng lãi suất gửi tiết kiệm tại ngân hàng PGBank bank năm 2023

Bảng lãi suất tiền gửi tiết kiệm ngân hàng PGbank

2.1. Lãi suất gửi tiết kiệm đối với cá nhân

Lãi suất ngân hàng pg bank đối với cá nhân thường thay đổi theo thời gian và được các ngân hàng quyết định dựa trên nhiều yếu tố, bao gồm tình hình kinh tế, chính sách tiền tệ, và tình hình tiền gửi của khách hàng. Điều này có nghĩa là các ngân hàng thường cập nhật bảng lãi suất của họ để phản ánh sự thay đổi trong điều kiện thị trường.

Để biết thông tin cụ thể về lãi suất gửi tiết kiệm đối với cá nhân tại ngân hàng PGBank hoặc bất kỳ ngân hàng nào vào năm 2023, bạn nên truy cập trang web chính thức của ngân hàng đó hoặc liên hệ trực tiếp với chi nhánh hoặc đại diện của ngân hàng để được cung cấp thông tin mới nhất.

2.2. Lãi suất gửi tiết kiệm đối với doanh nghiệp

Lãi suất gửi tiết kiệm đối với doanh nghiệp cũng thường thay đổi theo thời gian và được ngân hàng quyết định dựa trên nhiều yếu tố, bao gồm tình hình kinh tế, chính sách tiền tệ, và số tiền gửi của doanh nghiệp.

Để biết thông tin cụ thể về lãi suất gửi tiết kiệm đối với doanh nghiệp tại ngân hàng PGBank hoặc bất kỳ ngân hàng nào vào năm 2023, bạn nên truy cập trang web chính thức của ngân hàng đó hoặc liên hệ trực tiếp với chi nhánh hoặc đại diện của ngân hàng để được cung cấp thông tin mới nhất và các sản phẩm/dịch vụ phù hợp với nhu cầu của doanh nghiệp của bạn.

3. Cách tính lãi suất tiết kiệm đơn giản nhất

Cách tính lãi suất ngân hàng pg bank đơn giản nhất là sử dụng phương pháp lãi suất đơn giản. Đây là cách tính lãi suất được áp dụng phổ biến và dễ hiểu cho các khoản tiết kiệm có lãi suất cố định. Phương pháp này không tính toán lãi suất phức tạp theo thời gian mà chỉ tính lãi suất dựa trên số tiền gốc ban đầu và khoảng thời gian tiết kiệm.

Công thức tính lãi suất tiết kiệm đơn giản nhất như sau:

Lãi suất = Số tiền gốc (P) × Lãi suất hàng năm (%) × Thời gian gửi (n) / 365

Trong đó:

- Số tiền gốc (P) là số tiền bạn gửi ban đầu vào tài khoản tiết kiệm.

- Lãi suất hàng năm (%) là lãi suất được ngân hàng cam kết trả cho số tiền gốc trong một năm.

- Thời gian gửi (n) là số ngày bạn giữ tiền trong tài khoản tiết kiệm.

Lưu ý rằng trong công thức này, thời gian gửi (n) được tính bằng số ngày thực tế bạn giữ tiền trong tài khoản, và số ngày có thể là một con số nguyên hoặc một con số thập phân tùy thuộc vào cách ngân hàng tính toán.

Để minh họa, hãy xem một ví dụ: Giả sử bạn gửi 1.000.000 VND vào tài khoản tiết kiệm với lãi suất hàng năm là 6% và giữ tiền trong 90 ngày. Áp dụng công thức, bạn sẽ có:

Lãi suất = 1.000.000 × 6% × 90 / 365 = 14.794 VND

Vì vậy, sau 90 ngày gửi tiền, bạn sẽ nhận được khoảng 14.794 VND lãi suất. Số tiền tổng cộng trong tài khoản sau kỳ hạn là 1.000.000 + 14.794 = 1.014.794 VND.

Lưu ý rằng trong thực tế, các ngân hàng có thể áp dụng các phương thức tính lãi suất khác nhau như lãi suất phức tạp (compound interest) để tính toán lãi suất cho các kỳ hạn dài hơn. Trước khi mở tài khoản tiết kiệm, hãy kiểm tra và hiểu rõ cách ngân hàng tính lãi suất để đưa ra quyết định hợp lý cho việc gửi tiền tiết kiệm của bạn.

Cách tính lãi suất gửi tiết kiệm ngân hàng PGbank vô cùng đơn giản, dễ dàng, tiện lợi

4. Quy trình mở sổ tiết kiệm tại ngân hàng PG Bank

Lưu ý rằng thông tin dưới đây là dựa trên quy trình thường thông qua năm 2021 và có thể đã có sự thay đổi sau thời điểm đó. Để biết thông tin chính xác và cập nhật nhất về quy trình mở sổ tiết kiệm tại ngân hàng PG Bank (nếu ngân hàng này vẫn còn tồn tại), bạn nên tham khảo trực tiếp trang web hoặc liên hệ với ngân hàng.

Dưới đây là quy trình thông thường để mở sổ tiết kiệm tại một ngân hàng:

Bước 1: Chuẩn bị giấy tờ

- Chuẩn bị các giấy tờ cá nhân cần thiết như chứng minh thư nhân dân hoặc hộ chiếu, giấy chứng sinh, hộ khẩu (nếu cần thiết).

- Nếu bạn mở sổ tiết kiệm doanh nghiệp, bạn sẽ cần giấy tờ liên quan đến doanh nghiệp như giấy đăng ký kinh doanh, giấy phép hoạt động, và giấy tờ cá nhân của người đại diện doanh nghiệp.

Bước 2: Tìm hiểu các sản phẩm tiết kiệm

- Tìm hiểu các loại sản phẩm tiết kiệm mà ngân hàng cung cấp, bao gồm thời hạn, lãi suất, và các điều kiện đi kèm. Chọn loại tiết kiệm phù hợp với nhu cầu và điều kiện tài chính của bạn.

Bước 3: Điền đơn xin mở sổ tiết kiệm

- Điền đơn xin mở sổ tiết kiệm và ký tên xác nhận thông tin.

Bước 4: Gửi đơn và giấy tờ

- Gửi đơn xin mở sổ tiết kiệm và các giấy tờ cá nhân cần thiết cho ngân hàng thông qua quầy giao dịch hoặc các kênh trực tuyến tương ứng (nếu có).

Bước 5: Chờ xét duyệt

- Ngân hàng sẽ xét duyệt đơn đăng ký của bạn và xác nhận thông tin.

Bước 6: Nộp tiền vào tài khoản tiết kiệm

- Sau khi đơn đăng ký được chấp thuận, bạn sẽ được yêu cầu nộp tiền vào tài khoản tiết kiệm. Số tiền này sẽ trở thành số tiền gốc cho sổ tiết kiệm của bạn.

Bước 7: Nhận sổ tiết kiệm

- Sau khi nộp tiền, bạn sẽ nhận được sổ tiết kiệm chứng nhận quyền sở hữu tài khoản tiết kiệm của bạn. Trên sổ tiết kiệm sẽ có thông tin về số tài khoản, số tiền gửi, lãi suất, thời hạn, và các điều kiện khác.

- Lưu ý rằng quy trình mở sổ tiết kiệm có thể thay đổi tùy theo từng ngân hàng và quy định pháp lý của địa phương. Để đảm bảo bạn có thông tin chính xác nhất, hãy tham khảo trang web của ngân hàng hoặc liên hệ với đại diện ngân hàng trực tiếp.

5. Lãi suất gửi tiết kiệm ngân hàng PG Bank có cao hơn ngân hàng khác không?

Lãi suất ngân hàng pg bank hiện nay có thể thay đổi theo thời gian và được quyết định bởi chính sách của ngân hàng, tình hình kinh tế và tài chính toàn cầu, cũng như cạnh tranh trên thị trường ngân hàng. Nhiều yếu tố khác nhau có thể ảnh hưởng đến mức lãi suất, chẳng hạn như kỳ hạn, số tiền gửi tối thiểu, loại tài khoản, và nhu cầu tiền gửi của ngân hàng.

Để biết liệu lãi suất gửi tiết kiệm tại ngân hàng PG Bank có cao hơn ngân hàng khác hay không, bạn nên so sánh thông tin về lãi suất từ nhiều ngân hàng khác nhau. Hãy tham khảo trang web của các ngân hàng, liên hệ trực tiếp với đại diện ngân hàng, hoặc so sánh thông tin từ các nguồn tin tức tài chính uy tín để có cái nhìn tổng quan về các tùy chọn tiết kiệm và lãi suất tại các ngân hàng khác nhau.