Công thức tính lãi suất vay ngân hàng Coopbank mới nhất 2023

1. Co-opBank là ngân hàng gì?

Tên đầy đủ bằng tiếng Việt: Ngân hàng Hợp tác xã Việt Nam; - Tên viết tắt bằng tiếng Việt: Ngân hàng Hợp tác; - Tên đầy đủ bằng tiếng Anh: Co-operative Bank of Vietnam; - - Tên viết tắt bằng tiếng Anh: Co-opBank; - Tên giao dịch: Ngân hàng Hợp tác hoặc Co-opBank.

.jpg)

Ngân hàng Co-opBank là ngân hàng gì?

2. Các hình thức gửi tiết kiệm tại ngân hàng Co-opBank

Các hình thức gửi tiết kiệm tại các ngân hàng Co-opBank có thể khác nhau tùy theo quốc gia và chính sách của từng ngân hàng cụ thể. Dưới đây là một số hình thức tiết kiệm thông thường mà một số ngân hàng Co-opBank có thể cung cấp:

- Tiết kiệm thường (Savings Accounts): Đây là hình thức tiết kiệm cơ bản, cho phép bạn gửi tiền vào tài khoản và nhận lãi suất theo tỷ lệ đã thỏa thuận. Tiền trong tài khoản thường có sẵn để rút ra theo nhu cầu.

- Tiết kiệm có kỳ hạn (Fixed/Term Deposits): Trong hình thức này, bạn gửi một số tiền vào tài khoản tiết kiệm với một khoảng thời gian cố định, thường từ vài tháng đến vài năm. Trong thời gian này, bạn không được phép rút tiền ra khỏi tài khoản mà sẽ nhận được lãi suất cao hơn so với tiết kiệm thường.

- Tiết kiệm trực tuyến (Online Savings Accounts): Các ngân hàng Co-opBank có thể cung cấp dịch vụ tiết kiệm trực tuyến, cho phép bạn quản lý và thực hiện các giao dịch tiết kiệm thông qua mạng internet.

- Tiết kiệm định kỳ (Recurring Deposits): Trong hình thức này, bạn cam kết gửi một khoản tiền cố định vào tài khoản tiết kiệm hàng tháng. Sau một khoảng thời gian cố định, bạn sẽ nhận được số tiền gốc và lãi đã tích luỹ.

- Tiết kiệm mục tiêu (Goal-based Savings): Một số ngân hàng Co-opBank có thể cung cấp dịch vụ tiết kiệm mục tiêu, cho phép bạn đặt ra các mục tiêu tiết kiệm cụ thể và định kỳ gửi tiền để đạt được mục tiêu đó.

- Tiết kiệm trẻ em (Children's Savings Accounts): Đây là hình thức tiết kiệm dành riêng cho trẻ em, với mục đích giúp họ tiết kiệm và học cách quản lý tiền từ khi còn nhỏ.

Để biết chính xác về các hình thức tiết kiệm mà một ngân hàng Co-opBank cụ thể cung cấp, bạn nên truy cập trang web hoặc liên hệ với ngân hàng đó để được tư vấn chi tiết.

2.1. Gửi tiết kiệm có kỳ hạn

Gửi tiết kiệm có kỳ hạn (Fixed/Term Deposits) là một hình thức tiết kiệm trong đó bạn đồng ý gửi một số tiền cố định vào tài khoản tiết kiệm và cam kết giữ số tiền đó trong một khoảng thời gian cụ thể, được gọi là kỳ hạn. Trong suốt kỳ hạn, bạn không được phép rút tiền ra khỏi tài khoản, trừ khi đáp ứng được các điều kiện cụ thể được quy định trước.

Dưới đây là một số đặc điểm của gửi tiết kiệm có kỳ hạn:

- Kỳ hạn: Đây là khoảng thời gian bạn cam kết gửi tiền vào tài khoản mà bạn không được phép rút ra. Kỳ hạn có thể từ vài tháng đến vài năm, và lãi suất thường cao hơn so với tiết kiệm thường.

- Lãi suất: Ngân hàng sẽ xác định lãi suất mà bạn sẽ nhận được cho số tiền gửi trong kỳ hạn. Lãi suất có thể được xác định trước hoặc thay đổi theo thị trường tài chính và chính sách của ngân hàng.

- Lợi ích: Gửi tiết kiệm có kỳ hạn thường mang lại lợi ích lớn hơn về lãi suất so với tiết kiệm thường. Điều này làm cho hình thức này hấp dẫn đối với những người muốn đầu tư trong một thời gian dài mà không cần truy cập tiền mặt.

- Phí rút trước hạn: Trong trường hợp bạn cần rút tiền trước khi kỳ hạn kết thúc, ngân hàng có thể áp dụng phí hoặc giảm lãi suất đã cam kết ban đầu.

- Tái đầu tư: Sau khi kỳ hạn kết thúc, bạn có thể chọn rút tiền và nhận lại số tiền gốc cùng với lãi suất tích luỹ. Hoặc bạn có thể chọn tái đầu tư số tiền này vào một kỳ hạn mới với mức lãi suất mới.

Hình thức gửi tiết kiệm có kỳ hạn thường là một lựa chọn phổ biến để đầu tư an toàn và tạo ra lợi suất trong một khoảng thời gian cụ thể. Tuy nhiên, bạn nên tìm hiểu kỹ về các điều khoản, lãi suất và chính sách của ngân hàng trước khi quyết định gửi tiết kiệm có kỳ hạn.

2.2. Gửi tiền tiết kiệm không kỳ hạn

Gửi tiền tiết kiệm không kỳ hạn (Savings Account) là một hình thức tiết kiệm mà bạn có thể gửi tiền vào tài khoản tiết kiệm mà không bị ràng buộc bởi khoảng thời gian cố định như trong hình thức tiết kiệm có kỳ hạn. Dưới đây là những đặc điểm chính của hình thức gửi tiền tiết kiệm không kỳ hạn:

- Tính linh hoạt: Bạn có thể gửi tiền vào tài khoản tiết kiệm và rút tiền ra theo nhu cầu mà không cần tuân theo khoảng thời gian cố định.

- Lãi suất: Tài khoản tiết kiệm không kỳ hạn thường có lãi suất thấp hơn so với tiết kiệm có kỳ hạn, nhưng vẫn cung cấp lợi suất nhỏ cho số tiền bạn gửi vào.

- Tính an toàn: Tiền trong tài khoản tiết kiệm không kỳ hạn thường được bảo vệ bởi các chính sách bảo hiểm tiết kiệm của ngân hàng hoặc tổ chức tài chính.

- Sử dụng dễ dàng: Tiền trong tài khoản tiết kiệm không kỳ hạn có sẵn để bạn sử dụng bất cứ lúc nào thông qua việc rút tiền hoặc thực hiện các giao dịch khác.

- Tích lũy dự trữ: Hình thức này thích hợp cho việc tích lũy dự trữ tiền mặt hoặc để duy trì số dư tài khoản hàng ngày.

Cần lưu ý: Một số tài khoản tiết kiệm không kỳ hạn có thể yêu cầu duy trì số tiền tối thiểu hoặc áp dụng phí nếu số dư tài khoản thấp hơn một mức nhất định.

Hình thức gửi tiền tiết kiệm không kỳ hạn thường thích hợp cho những người muốn có mức lợi suất nhỏ từ số tiền dư thừa trong tài khoản mà vẫn giữ tính linh hoạt trong việc sử dụng tiền. Tuy nhiên, nếu bạn muốn đầu tư với mức lãi suất cao hơn và sẵn sàng cam kết gửi tiền trong một khoảng thời gian cố định, hình thức tiết kiệm có kỳ hạn có thể là sự lựa chọn phù hợp hơn.

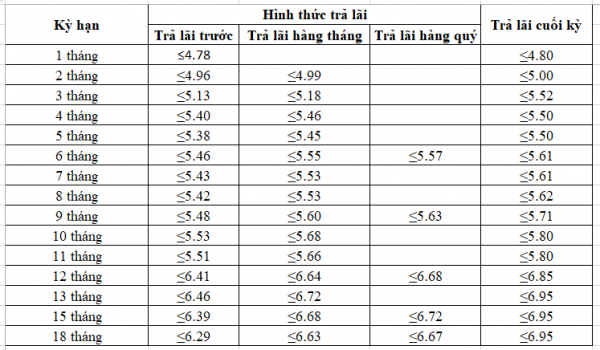

3. Bảng lãi suất gửi tiết kiệm tại ngân hàng Co-opBank năm 2023

Bảng lãi suất ngân hàng coopbank mới nhất hiện nay

4. Điều kiện và thủ tục gửi tiết kiệm ngân hàng Co-opBank

Các điều kiện và thủ tục để gửi tiết kiệm tại ngân hàng Co-opBank có thể thay đổi tùy theo quốc gia và chính sách của từng ngân hàng cụ thể. Tuy nhiên, dưới đây là một số điều kiện và thủ tục thông thường mà bạn có thể gặp khi muốn gửi tiết kiệm tại một ngân hàng Co-opBank:

- Mở tài khoản:

Bạn cần đến ngân hàng và mở một tài khoản tiết kiệm. Thông thường, bạn sẽ cần cung cấp giấy tờ nhận dạng cá nhân, như chứng minh thư hoặc hộ chiếu.

- Số tiền tối thiểu:

Một số ngân hàng có thể yêu cầu số tiền tối thiểu để mở tài khoản tiết kiệm. Điều này có thể thay đổi tùy theo ngân hàng và loại tài khoản bạn chọn.

- Chọn loại tài khoản:

Ngân hàng Co-opBank thường cung cấp nhiều loại tài khoản tiết kiệm, chẳng hạn như tiết kiệm thường, tiết kiệm có kỳ hạn, tiết kiệm trực tuyến, và nhiều hình thức khác. Bạn cần chọn loại tài khoản phù hợp với nhu cầu và mục tiêu của bạn.

- Chọn kỳ hạn (đối với tiết kiệm có kỳ hạn):

Nếu bạn quyết định chọn tiết kiệm có kỳ hạn, bạn sẽ cần chọn khoảng thời gian cố định mà bạn cam kết gửi tiền vào tài khoản.

- Điều kiện rút tiền:

Một số tài khoản tiết kiệm có thể có điều kiện về việc rút tiền trước kỳ hạn, bao gồm cả việc áp dụng phí hoặc giảm lãi suất. Hãy đảm bảo bạn hiểu rõ các điều kiện này trước khi thực hiện gửi tiền.

- Ký hợp đồng:

Bạn sẽ cần ký một hợp đồng hoặc thỏa thuận với ngân hàng, đặc biệt là khi chọn các tài khoản có kỳ hạn. Hợp đồng này sẽ xác định các điều khoản và điều kiện cụ thể về gửi tiền và rút tiền.

- Nhận chứng từ:

Sau khi mở tài khoản tiết kiệm, bạn sẽ nhận được các chứng từ và thông tin liên quan đến tài khoản, bao gồm số tài khoản và thông tin liên quan.

Lưu ý rằng các ngân hàng có thể có các quy định và thủ tục riêng tùy thuộc vào vùng lãnh thổ và loại dịch vụ. Để biết chính xác về điều kiện và thủ tục gửi tiết kiệm tại ngân hàng Co-opBank, bạn nên truy cập trang web của họ hoặc liên hệ trực tiếp với ngân hàng để được tư vấn chi tiết.

5. Có nên gửi tiết kiệm ngân hàng Co-opBank?

Việc quyết định gửi tiết kiệm tại ngân hàng Co-opBank hoặc bất kỳ ngân hàng nào khác phụ thuộc vào nhiều yếu tố khác nhau, bao gồm mục tiêu tài chính cá nhân của bạn, tình hình kinh tế và lãi suất hiện tại. Dưới đây là một số yếu tố mà bạn có thể xem xét khi đưa ra quyết định:

- Mục tiêu tài chính: Đầu tiên, xác định mục tiêu tài chính của bạn. Bạn đang tiết kiệm để mua nhà, học đại học, nghỉ hưu hay chỉ để có một dự trữ tài chính?

- Lãi suất: So sánh lãi suất gửi tiết kiệm tại ngân hàng Co-opBank với các ngân hàng khác và các tùy chọn đầu tư khác. Lãi suất là một yếu tố quan trọng quyết định mức lợi nhuận bạn có thể thu được.

- Tính linh hoạt: Xem xét tính linh hoạt mà bạn cần. Nếu bạn muốn có khả năng rút tiền bất cứ lúc nào, tài khoản tiết kiệm không kỳ hạn có thể phù hợp hơn.

- Rủi ro: Gửi tiền tại ngân hàng thường là một tùy chọn an toàn hơn so với đầu tư vào thị trường tài chính. Tuy nhiên, lãi suất thấp có thể không đủ để đánh bại lạm phát, làm giảm giá trị thực của tiền bạn gửi.

- Điều kiện và phí: Đảm bảo bạn đã đọc và hiểu rõ các điều kiện và phí liên quan đến tài khoản tiết kiệm tại ngân hàng Co-opBank. Điều này giúp bạn tránh những bất ngờ không mong đợi.

- Tích lũy dự trữ: Nếu bạn muốn tích lũy tiền dự trữ một cách an toàn và không cần tiếp cận dễ dàng, gửi tiết kiệm có thể là một lựa chọn tốt.

- Tư vấn tài chính: Nếu bạn cảm thấy mơ hồ về cách quản lý tài chính của mình, hãy xem xét tìm kiếm sự tư vấn từ chuyên gia tài chính.

- Mục tiêu đầu tư dài hạn: Nếu bạn có mục tiêu đầu tư dài hạn và muốn đạt lợi nhuận lớn hơn từ đầu tư của mình, thì bạn có thể cần xem xét các tùy chọn đầu tư khác như cổ phiếu, trái phiếu hoặc bất động sản.

Trước khi quyết định, hãy xem xét tất cả các yếu tố này cùng với tình hình tài chính của bạn. Nếu bạn cảm thấy mơ hồ, hãy tìm hiểu thêm hoặc thậm chí tham khảo ý kiến từ chuyên gia tài chính để đảm bảo quyết định của bạn là hợp lý với tình hình cá nhân của bạn.

.jpg)

Lãi suất cho vay ngân hàng coopbank đang được nhiều khách hàng quan tâm

6. Các lưu ý khi gửi tiết kiệm ngân hàng Co-opbank

Khi gửi tiết kiệm tại ngân hàng Co-opBank hoặc bất kỳ ngân hàng nào khác, có một số lưu ý quan trọng mà bạn nên xem xét để đảm bảo bạn hiểu rõ các điều kiện và quy định liên quan đến tài khoản tiết kiệm của mình. Dưới đây là một số lưu ý quan trọng:

- Hiểu rõ điều kiện: Đọc và hiểu rõ điều kiện và quy định liên quan đến tài khoản tiết kiệm của bạn, bao gồm lãi suất, khoản tiền tối thiểu, quy định về rút tiền trước hạn, và các điều khoản khác.

- So sánh lãi suất: So sánh lãi suất gửi tiết kiệm tại ngân hàng Co-opBank với các ngân hàng khác để đảm bảo bạn đang nhận được mức lãi suất tốt nhất cho số tiền bạn gửi.

- Thời gian cố định: Nếu bạn chọn gửi tiết kiệm có kỳ hạn, hãy xác định rõ thời gian cố định mà bạn sẽ không thể rút tiền. Đảm bảo bạn có khả năng tuân thủ thời gian này mà không gặp khó khăn.

- Rút tiền trước hạn: Nếu có khả năng bạn sẽ cần rút tiền trước khi kỳ hạn kết thúc, hãy tìm hiểu về các điều kiện và phí liên quan đến việc rút tiền trước hạn.

- Số tiền tối thiểu: Kiểm tra xem có yêu cầu về số tiền tối thiểu để mở tài khoản tiết kiệm và duy trì tài khoản không.

- Làm rõ với ngân hàng: Nếu bạn có bất kỳ câu hỏi hoặc mối quan ngại nào liên quan đến tài khoản tiết kiệm, hãy đặt câu hỏi trực tiếp cho ngân hàng. Đừng ngần ngại yêu cầu họ giải thích rõ ràng về các điều khoản và điều kiện.

- Kiểm tra lại thông tin: Sau khi mở tài khoản, kiểm tra lại thông tin trên tài liệu và chứng từ bạn nhận được từ ngân hàng để đảm bảo chúng chính xác và không có sai sót.

- Giám sát tài khoản: Theo dõi tài khoản tiết kiệm của bạn để đảm bảo rằng các giao dịch được thực hiện chính xác và bạn nhận được các khoản lãi suất theo thỏa thuận.

- Cập nhật thông tin: Thường xuyên cập nhật thông tin liên hệ của bạn với ngân hàng để đảm bảo họ có thể liên hệ với bạn khi cần thiết.

- Bảo mật thông tin: Bảo mật thông tin liên quan đến tài khoản và mật khẩu để đảm bảo an toàn cho tài khoản của bạn.

Nhớ rằng, việc gửi tiết kiệm là một phần của quản lý tài chính cá nhân. Trước khi thực hiện quyết định, nên tìm hiểu cẩn thận và cân nhắc kỹ lưỡng các yếu tố liên quan để đảm bảo quyết định của bạn phù hợp với mục tiêu và tình hình tài chính của bạn.