Gửi 100 triệu lãi suất bao nhiêu 1 tháng tại các ngân hàng hiện nay?

1. Công thức tính tiền lãi gửi tiết kiệm

Công thức tính tiền lãi gửi tiết kiệm thường được tính dựa trên một số thông tin cơ bản như số tiền gửi ban đầu, tỷ lệ lãi suất, thời gian gửi tiền. Công thức cơ bản nhất để tính tiền lãi gửi tiết kiệm là:

Tiền lãi= (Số tiền gửi x Tỷ lệ lãi suất x Thời gian gửi) : 365

Trong đó:

- Tiền lãi là số tiền lãi bạn sẽ nhận được.

- Số tiền gửi là số tiền bạn đã gửi vào tài khoản tiết kiệm.

- Tỷ lệ lãi suất là tỷ lệ lãi suất được áp dụng cho khoản tiết kiệm của bạn (thường được biểu diễn theo dạng thập phân, chẳng hạn 0.05 cho 5%).

- Thời gian gửi được tính theo ngày, và thường được chia cho 365 để đổi sang đơn vị năm.

Lưu ý rằng trong một số trường hợp, thời gian gửi cũng có thể được tính theo tháng hoặc quý, tùy theo chính sách của ngân hàng hoặc tổ chức tài chính.

Ngoài ra, còn có các loại lãi suất phức tạp hơn như lãi suất kép (lãi suất tích lũy), trong trường hợp lãi suất được cộng dồn theo chu kỳ cụ thể (thường là hàng tháng). Để tính toán lãi suất phức tạp, bạn có thể sử dụng công thức:

Số tiền cuối kỳ= Số tiền gốc x ( 1+ Tỷ lệ lãi suất/ Số chu kỳ tính lãi suất trong 1 năm)

Trong đó:

- Số tiền cuối kỳ là tổng số tiền bạn sẽ có sau một số tháng gửi tiền.

- Số tiền gốc là số tiền bạn đã gửi vào tài khoản tiết kiệm ban đầu.

- Tỷ lệ lãi suất là tỷ lệ lãi suất được áp dụng cho khoản tiết kiệm của bạn (thường được biểu diễn theo dạng thập phân, chẳng hạn 0.05 cho 5%).

- Số tháng trong năm là số tháng trong một năm (thường là 12).

- Số tháng gửi tiền là số tháng bạn đã gửi tiền vào tài khoản tiết kiệm.

Lưu ý rằng nếu bạn muốn tính lãi suất theo ngày hoặc chu kỳ khác, bạn cần điều chỉnh các giá trị trong công thức tương ứng.

Tuy nhiên, trong thực tế, lãi suất phức tạp có thể được tính toán và áp dụng bởi ngân hàng hoặc tổ chức tài chính theo các cách khác nhau, vì vậy bạn nên tham khảo thông tin cụ thể từ nguồn gửi tiết kiệm của bạn để có kết quả chính xác hơn.

Công thức tính Lãi suất gửi tiết kiệm ngân hàng

2. Gửi tiết kiệm 100 triệu lãi suất bao nhiêu?

- Với việc các ngân hàng liên tục giảm mạnh lãi tiết kiệm từ đầu tháng 4 khiến số lãi thu được từ 100 triệu gửi tiết kiệm thời điểm này cũng giảm đi đáng kể so với tháng liền trước.

- Sau khi Ngân hàng Nhà Nước giảm lãi suất điều hành vào ngày 3/4, các ngân hàng thương mại cũng đã ngay lập tức giảm mạnh lãi tiết kiệm trong những ngày đầu tháng 4 này.

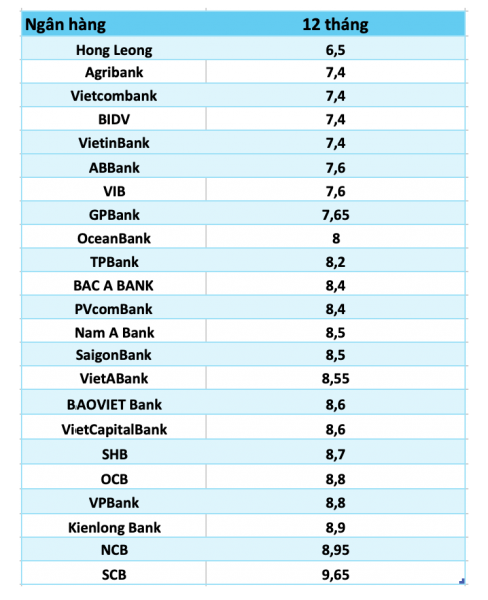

- Khảo sát cho thấy hiện chỉ còn duy nhất 1 ngân hàng có mức lãi tiết kiệm trên 9%/năm ở kỳ hạn 12 tháng. Trước đó, hồi giữa tháng 2 vẫn có tới trên 10 nhà băng niêm yết lãi suất 9,5%/năm cho kỳ hạn 12 tháng, cùng với hàng chục ngân hàng khác áp dụng mức lãi suất từ 9% trở lên. Như vậy, chỉ sau khoảng 1 tháng, mức lãi suất trên 9% tại kỳ hạn 12 tháng gần như đã biến mất trên bảng niêm yết của các ngân hàng.

- So với mức đỉnh điểm ghi nhận hồi giữa tháng 1, lãi suất huy động niêm yết tại các ngân hàng đã giảm khoảng 0,5 – 1,5% ở tất cả kỳ hạn.

- Việc các ngân hàng giảm mạnh lãi suất tiết kiệm trong những ngày gần đây khiến cho số tiền lãi thu được từ khoản tiết kiệm 100 triệu đồng hiện nay cũng giảm đáng kể so với tháng liền trước và đầu năm 2023.

- Ở kỳ hạn gửi tiết kiệm 1 tháng, biểu lãi tiết kiệm được các nhà băng niêm yết ở mức 3,8%/năm đến 5,5%/năm. Với số tiền 100 triệu đồng, số lãi khách hàng thu được dao động từ 316.000đ - 458.000đ. Trong đó, những nhà băng có mức lãi tiết kiệm 5,5%/năm có thể kể đến ABBank, OCB, HDBank, GPBank, Kiên Long Bank, Việt Á Bank, Bắc Á Bank,...

- Để tính được số tiền lãi khi bạn gửi 100 triệu với một tỷ lệ lãi suất cụ thể, bạn cần biết giá trị của tỷ lệ lãi suất.

3. Bảng lãi suất gửi tiết kiệm 100 triệu 1 tháng theo một số ngân hàng

Gửi tiết kiệm 100 triệu 1 năm lãi bao nhiêu?

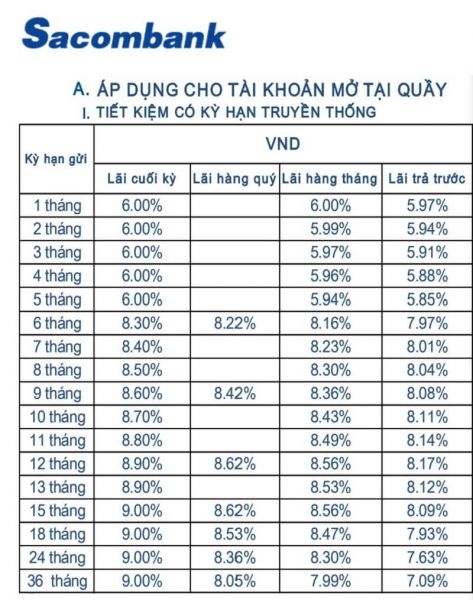

Bảng lãi suất gửi tiết kiệm ngân hàng sacombank 100 tháng

Vậy nếu bạn gửi 100,000,000 VNĐ vào ngân hàng với lãi suất 5,3%/năm trong 30 ngày thì số tiền lãi bạn sẽ nhận được là 432,876 VNĐ. Lưu ý rằng các kết quả tính toán lãi suất có thể khác nhau tùy thuộc vào cách thức áp dụng lãi suất của ngân hàng và các điều kiện cụ thể của sản phẩm tiết kiệm.

4. Những lưu ý khi gửi tiền tiết kiệm tại ngân hàng

Khi bạn quyết định gửi tiền tiết kiệm tại ngân hàng, có một số lưu ý quan trọng bạn nên xem xét để đảm bảo bạn hiểu rõ các điều kiện và tối ưu hóa lợi ích từ việc này. Dưới đây là một số lưu ý quan trọng:

- Lãi suất: So sánh lãi suất gửi tiết kiệm tại các ngân hàng khác nhau để chọn ngân hàng cung cấp lãi suất hấp dẫn nhất. Lưu ý rằng lãi suất có thể thay đổi theo thời gian và chính sách của ngân hàng.

- Thời hạn: Xác định thời gian gửi tiền mà bạn mong muốn. Ngân hàng thường cung cấp các tùy chọn về thời hạn gửi tiết kiệm, ví dụ như 3 tháng, 6 tháng, 1 năm, vv.

- Kiểm tra điều khoản và điều kiện: Đọc kỹ và hiểu rõ các điều khoản và điều kiện của khoản gửi tiết kiệm. Điều này bao gồm thông tin về lãi suất, thời gian gửi, cách tính lãi suất (đơn lẻ hoặc phức tạp), phí và chi phí (nếu có), và điều kiện về việc rút tiền trước hạn.

- Phí và chi phí: Kiểm tra xem có phí hoặc chi phí nào liên quan đến việc mở tài khoản tiết kiệm hoặc rút tiền trước hạn. Điều này sẽ giúp bạn hiểu rõ về mức độ linh hoạt của tài khoản.

- Linh hoạt trong việc rút tiền: Hiểu rõ về quy định về việc rút tiền trước hạn, bởi vì trong một số trường hợp, việc rút tiền trước hạn có thể dẫn đến mất lãi suất hoặc mất phí.

- Bảo hiểm tiền gửi: Kiểm tra xem tài khoản tiết kiệm của bạn có được bảo hiểm tiền gửi không. Nhiều quốc gia có chính phủ hoặc tổ chức bảo vệ tiền gửi của người dân.

- Dịch vụ khách hàng: Đảm bảo rằng ngân hàng có dịch vụ khách hàng tốt, để bạn có thể giải đáp bất kỳ câu hỏi hoặc vấn đề nào liên quan đến tài khoản tiết kiệm của bạn.

- Tùy chọn tự động gia hạn: Nếu bạn muốn tiếp tục gửi tiết kiệm sau khi thời hạn kết thúc, hỏi về tùy chọn tự động gia hạn để tiết kiệm không bị gián đoạn.

- Kiểm tra lưu ý nhỏ: Đôi khi, có những điều kiện hoặc hạn chế nhỏ mà bạn có thể bỏ sót. Hãy đảm bảo bạn đã đọc kỹ mọi thông tin trước khi ký kết.

Nhớ rằng, quyết định gửi tiền tiết kiệm cần phải dựa trên tình hình tài chính và mục tiêu của bạn. Trong trường hợp bạn không chắc chắn, nên tham khảo ý kiến tư vấn tài chính hoặc chuyên gia ngân hàng để đảm bảo bạn đưa ra quyết định thông thái.