Lãi kép ngân hàng là gì? Công thức tính lãi suất kép của các ngân hàng hiện nay

1. Lãi suất kép là gì?

- Lãi suất kép (hay còn được gọi là lãi suất hợp thành) là một khái niệm trong tài chính mô tả quá trình tính lãi suất không chỉ dựa trên số tiền gốc ban đầu mà còn dựa trên lãi suất đã tích luỹ từ các kỳ trước đó. Điều này có nghĩa là lãi suất được tính trên cả số tiền gốc và lãi suất đã thu được trong các giai đoạn trước.

- Trong một chu kỳ lãi suất kép, lãi suất được tích luỹ sẽ thúc đẩy tăng trưởng nhanh chóng hơn theo thời gian so với lãi suất đơn lãi. Điều này do lãi suất được tính toán không chỉ trên số tiền gốc ban đầu mà còn trên lãi suất thu được từ những chu kỳ trước.

Công thức tính lãi suất kép có thể được biểu diễn như sau:

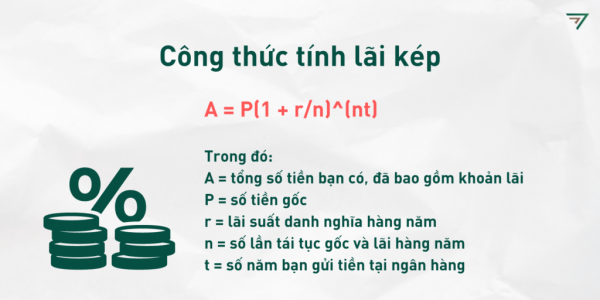

A = P * (1 + r/n)^(nt)

Trong đó:

- A là số tiền cuối cùng sau nhiều kỳ tính lãi.

- P là số tiền gốc ban đầu.

- r là lãi suất hàng năm (dưới dạng thập phân).

- n là số lần lãi suất được cộng gộp mỗi năm.

- t là số năm.

- Lãi suất kép thường được áp dụng trong các tài khoản tiết kiệm, đầu tư, vay mượn, và các lĩnh vực tài chính khác. Nó cho phép tiền tăng trưởng nhanh hơn theo thời gian, tạo ra lợi ích lớn hơn so với lãi suất đơn lãi.

Lãi suất kép ngân hàng là gì?

2. Công thức tính lãi suất kép tích lũy theo ngày, tháng, năm

- Công thức tính lãi suất kép tích lũy theo ngày, tháng và năm sẽ khá phức tạp hơn vì thời gian được tính toán dưới dạng các đơn vị khác nhau. Tuy nhiên, bạn có thể sử dụng nguyên tắc cơ bản của lãi suất kép và điều chỉnh công thức cho từng đơn vị thời gian cụ thể.

- Dưới đây là một số công thức cơ bản để tính lãi suất kép tích lũy theo các đơn vị khác nhau:

*Lãi suất kép hàng ngày:

Công thức: A = P * (1 + r/n)^(nt)

Trong đó:

- P là số tiền gốc ban đầu.

- r là lãi suất hàng năm (dưới dạng thập phân).

- n là số lần lãi suất được cộng gộp mỗi năm (thường là 365 để tính theo ngày).

- t là số ngày (chia cho 365 để tính theo năm).

* Lãi suất kép hàng tháng:

Công thức: A = P * (1 + r/n)^(nt)

Trong đó:

- P là số tiền gốc ban đầu.

- r là lãi suất hàng năm (dưới dạng thập phân).

- n là số lần lãi suất được cộng gộp mỗi năm (thường là 12 để tính theo tháng).

- t là số tháng.

*Lãi suất kép hàng năm:

Công thức: A = P * (1 + r)^t

Trong đó:

- P là số tiền gốc ban đầu.

- r là lãi suất hàng năm (dưới dạng thập phân).

- t là số năm.

- Nhớ là trong các công thức này, lãi suất (r) cần được biểu diễn dưới dạng thập phân (ví dụ: 5% là 0.05).

- Lưu ý rằng việc tính toán lãi suất kép theo thời gian cụ thể sẽ phức tạp hơn do yếu tố ngày, tháng và năm khác nhau. Trong thực tế, các công cụ tài chính và máy tính tài chính sẽ hỗ trợ bạn tính toán lãi suất kép dễ dàng cho từng trường hợp cụ thể.

Công thức tính lãi suất kép ngân hàng chi tiết theo từng lãi suất

3. Ưu điểm của lãi suất kép

- Lãi suất kép (hoặc lãi suất hợp thành) có nhiều ưu điểm hấp dẫn trong tài chính và đầu tư, mà làm cho nó trở thành một công cụ quan trọng cho việc tích luỹ và gia tăng giá trị vốn. Dưới đây là một số ưu điểm của lãi suất kép:

- Tăng trưởng tài sản nhanh chóng: Lãi suất kép giúp tài sản tăng trưởng nhanh chóng hơn theo thời gian. Do lãi suất được tích luỹ trên cả số tiền gốc và lãi suất thu được từ các chu kỳ trước, nên số tiền tăng lên sẽ càng lớn và nhanh chóng hơn so với lãi suất đơn lãi.

- Hiệu quả trong việc tích luỹ: Lãi suất kép khuyến khích việc tiết kiệm và tích luỹ vốn. Ngay cả với số tiền ban đầu nhỏ, việc tích luỹ theo lãi suất kép có thể dẫn đến sự gia tăng đáng kể trong giá trị tài sản sau một khoảng thời gian dài.

- Tạo động lực để đầu tư lâu dài: Lãi suất kép thúc đẩy người ta duy trì đầu tư trong thời gian dài hơn. Bởi vì sự tăng trưởng nhanh chóng của số tiền có thể tạo ra lợi nhuận hấp dẫn, người đầu tư có xu hướng giữ tài sản trong thời gian dài để tận hưởng lợi ích của lãi suất kép.

- Bảo vệ khỏi lạm phát: Lãi suất kép có khả năng đánh bại lạm phát. Khi tăng trưởng tài sản vượt qua mức tăng của lạm phát, người đầu tư có thể duy trì sự mua sắm và sức mua của họ theo thời gian.

- Tăng cường lợi nhuận đầu tư: Khi đầu tư hoặc vay mượn với lãi suất kép, người đầu tư hoặc người vay có thể tận dụng sự gia tăng nhanh chóng của số tiền để tạo ra lợi nhuận lớn hơn trong thời gian ngắn.

- Tóm lại, lãi suất kép có khả năng tạo ra lợi ích dài hạn và tăng trưởng nhanh chóng cho tài sản và đầu tư. Tuy nhiên, cũng cần lưu ý rằng lãi suất kép cũng có thể gây ra nợ nần tích luỹ nhanh chóng nếu không được quản lý cẩn thận.

4. Khi nào gửi tiết kiệm được tính theo lãi suất kép?

- Lãi suất kép thường được áp dụng cho các khoản tiết kiệm hoặc đầu tư có tính chất tích luỹ, trong đó lãi suất được tích luỹ và thêm vào số tiền gốc để tính lãi suất cho kỳ tiếp theo. Dưới đây là một số ví dụ về khi nào được tính lãi kép được áp dụng:

- Khoản tiết kiệm ngân hàng: Khi bạn gửi tiền vào tài khoản tiết kiệm của ngân hàng, lãi suất kép thường được áp dụng. Số tiền gốc cộng với lãi suất đã tích luỹ từ các kỳ trước để tính toán lãi suất cho kỳ tiếp theo. Điều này giúp số tiền trong tài khoản tiết kiệm tăng trưởng nhanh chóng theo thời gian.

- Đầu tư vốn vào tài sản: Trong các hình thức đầu tư như cổ phiếu, trái phiếu, quỹ đầu tư,... lãi suất kép có thể được áp dụng nếu bạn để lại lợi nhuận được sinh ra từ đầu tư để tiếp tục sinh lời. Lợi nhuận này sau đó được tích luỹ và đóng góp vào việc tính toán lãi suất cho thời kỳ tiếp theo.

- Trái phiếu tích luỹ lãi: Trong trường hợp các trái phiếu có khả năng cộng thêm lãi vào số tiền gốc sau mỗi chu kỳ, ta cũng có lãi suất kép. Lãi suất được tích luỹ từ các kỳ trước sẽ được tính vào số tiền gốc để tính lãi suất cho chu kỳ tiếp theo.

- Đầu tư thường xuyên: Khi bạn đầu tư một số tiền cố định vào một tài sản hoặc khoản tiết kiệm định kỳ, lãi suất kép cũng có thể được áp dụng. Mỗi lần bạn đầu tư, số tiền mới sẽ cộng thêm vào số tiền gốc và lãi suất đã tích luỹ sẽ được tính vào để tính lãi suất cho chu kỳ tiếp theo.

- Tóm lại, lãi suất kép thường được áp dụng trong các tình huống đầu tư và tiết kiệm mà lợi nhuận hoặc lãi suất được tích luỹ và cộng thêm vào số tiền gốc để tính lãi suất cho chu kỳ tiếp theo.

Gửi tiết kiệm được tính lãi suất kép là một cách đầu tư đem lại lợi ích to lớn

5. Mách bạn cách tận dụng sức mạnh của lãi kép

- Tận dụng sức mạnh của lãi suất kép có thể giúp bạn đạt được mục tiêu tài chính lớn hơn trong tương lai. Dưới đây là một số cách để bạn tận dụng hiệu quả lợi ích của lãi suất kép:

- Bắt đầu sớm: Thời gian là yếu tố quan trọng nhất trong lãi suất kép. Bắt đầu tiết kiệm hoặc đầu tư ngay từ bây giờ sẽ giúp bạn có thời gian để tận dụng sức mạnh của lãi suất kép trong thời gian dài.

- Tiết kiệm đều đặn: Để tận dụng hiệu quả lãi suất kép, hãy cố gắng tiết kiệm hoặc đầu tư đều đặn, thường xuyên. Việc này đảm bảo rằng bạn liên tục đóng góp vào tài khoản của mình để lợi nhuận tích luỹ và tăng trưởng theo thời gian.

- Chọn sản phẩm tài chính phù hợp: Lựa chọn sản phẩm đầu tư hoặc tiết kiệm có lãi suất kép là quan trọng. Ngân hàng, quỹ đầu tư, cổ phiếu, trái phiếu, và các tài sản khác có thể cung cấp lợi ích của lãi suất kép. Hãy tìm hiểu kỹ về sản phẩm trước khi quyết định đầu tư.

- Không rút tiền sớm: Để thực sự tận dụng sức mạnh của lãi suất kép, tránh rút tiền từ tài khoản hoặc đầu tư quá sớm. Việc rút tiền có thể làm giảm khả năng tăng trưởng của số tiền theo lãi suất kép.

- Tận dụng tăng trưởng gia tăng: Khi số tiền tăng lên nhanh chóng theo lãi suất kép, hãy xem xét cách tận dụng số tiền này để đầu tư vào các cơ hội tài chính khác, chẳng hạn như mở rộng đầu tư, mua sắm tài sản lớn hơn hoặc trả nợ.

- Lập kế hoạch tài chính: Đặt ra mục tiêu tài chính rõ ràng và xây dựng kế hoạch để đạt được chúng. Điều này giúp bạn theo dõi tiến bộ và tập trung vào việc tiết kiệm và đầu tư một cách có mục tiêu.

- Tư vấn chuyên gia: Trong một số trường hợp phức tạp hơn, nên tư vấn với chuyên gia tài chính để đảm bảo bạn đang tận dụng sức mạnh của lãi suất kép một cách hiệu quả và an toàn.

Nhớ rằng, việc tận dụng sức mạnh của lãi suất kép đòi hỏi kiên nhẫn, quản lý tài chính thông minh và sự tập trung vào mục tiêu dài hạn của bạn.