Lãi suất gửi tiết kiệm ngân hàng GP bank hiện nay là bao nhiêu?

1.Các hình thức gửi tiết kiệm tại ngân hàng GP Bank

Tiết kiệm không kỳ hạn: Đây là hình thức tiết kiệm linh hoạt, bạn có thể gửi và rút tiền bất kỳ lúc nào mà không bị phạt. Lãi suất thường thấp hơn so với các hình thức có kỳ hạn.

Tiết kiệm có kỳ hạn: Bạn gửi tiền với một kỳ hạn cụ thể, chẳng hạn như 3 tháng, 6 tháng, 1 năm, vv. Trong khoảng thời gian này, bạn không thể rút tiền ra mà phải chờ đến khi kỳ hạn hết. Lãi suất thường cao hơn so với tiết kiệm không kỳ hạn.

Tiết kiệm trực tuyến: Ngân hàng cung cấp dịch vụ gửi tiết kiệm qua internet banking hoặc ứng dụng di động. Bạn có thể quản lý tài khoản tiết kiệm, gửi và rút tiền một cách thuận tiện.

Tiết kiệm có lãi kép: Hình thức này cho phép bạn nhận lãi suất cơ bản cộng với lãi suất được tích lũy từ kỳ hạn trước đó (nếu bạn không rút tiền). Điều này giúp tăng số tiền lãi bạn nhận được theo thời gian.

Tiết kiệm định kỳ: Bạn cam kết gửi một số tiền cố định hàng tháng vào tài khoản tiết kiệm. Đây là hình thức gửi tiết kiệm tự động và giúp tích luỹ tiền dần một cách đều đặn.

Tiết kiệm thường niên: Giống như tiết kiệm định kỳ, nhưng bạn gửi tiền hàng năm thay vì hàng tháng. Đây thường là hình thức phù hợp cho những người có thu nhập hàng năm như tiền thưởng hoặc lương tháng 13.

Tiết kiệm cho trẻ em: Một hình thức tiết kiệm dành riêng cho trẻ em, với mục tiêu giúp họ tìm hiểu về tài chính và tích luỹ tiền từ nhỏ.

Tiết kiệm mục tiêu: Bạn đặt ra mục tiêu cụ thể (ví dụ: mua xe hơi, du lịch) và gửi tiền vào tài khoản tiết kiệm với mục đích thực hiện mục tiêu đó trong tương lai.

Nhớ rằng, các ngân hàng có thể có các hình thức tiết kiệm khác nhau và lãi suất cũng có thể thay đổi theo thời gian và tình hình kinh tế. Trước khi quyết định gửi tiết kiệm tại GP Bank hoặc bất kỳ ngân hàng nào khác, bạn nên tham khảo thông tin cụ thể từ nguồn tin chính thức của ngân hàng hoặc liên hệ với nhân viên ngân hàng để biết thông tin mới nhất.

1.1.Gửi tiết kiệm có kỳ hạn

Gửi tiết kiệm có kỳ hạn là một hình thức gửi tiết kiệm tại ngân hàng mà bạn cam kết gửi một số tiền vào tài khoản tiết kiệm và không được rút tiền trong khoảng thời gian cố định, được gọi là kỳ hạn. Đây là một trong những hình thức phổ biến để tích luỹ tiền và kiếm lãi suất cao hơn so với các hình thức gửi tiết kiệm linh hoạt.

Dưới đây là một số điểm cơ bản liên quan đến gửi tiết kiệm có kỳ hạn:

Kỳ hạn: Đây là thời gian mà bạn cam kết để tiền gửi ở tài khoản tiết kiệm và không được rút tiền trong khoảng thời gian đó. Kỳ hạn có thể là 3 tháng, 6 tháng, 1 năm, 5 năm, hoặc các kỳ hạn khác tùy theo ngân hàng và sản phẩm tiết kiệm cụ thể.

Lãi suất: Gửi tiết kiệm có kỳ hạn thường có lãi suất cao hơn so với tiết kiệm không kỳ hạn. Lãi suất được tính dựa trên số tiền gửi và kỳ hạn. Lãi suất thường được cố định trong suốt kỳ hạn, nghĩa là không thay đổi theo biến động thị trường.

Rút tiền trước hạn: Trong nhiều trường hợp, nếu bạn cố gắng rút tiền từ tài khoản tiết kiệm có kỳ hạn trước khi kỳ hạn hết, bạn có thể bị phạt mất một phần lãi suất đã tích luỹ hoặc mất một khoản phí.

Tích luỹ lãi suất: Lãi suất được tích luỹ và được thêm vào số tiền gốc mỗi khi kỳ hạn kết thúc. Điều này có thể gọi là "lãi kép", nghĩa là bạn kiếm lãi suất không chỉ trên số tiền gốc ban đầu mà còn trên lãi suất đã kiếm được trước đó.

Tùy chọn tái đầu tư: Khi kỳ hạn kết thúc, bạn thường có tùy chọn rút toàn bộ số tiền gốc và lãi hoặc tái đầu tư số tiền gốc và lãi suất vào một kỳ hạn mới.

Tỷ lệ cố định: Lãi suất của tiết kiệm có kỳ hạn thường được xác định trước và duy trì cố định trong suốt kỳ hạn, giúp bạn dễ dàng tính toán lợi nhuận dự kiến.

.jpeg)

Lãi suất gửi tiết kiệm ngân hàng GP bank hấp dẫn linh hoạt

Tuy nhiên, hãy lưu ý rằng việc chọn gửi tiết kiệm có kỳ hạn cần phải cân nhắc kỹ lưỡng dựa trên tình hình tài chính và mục tiêu tài chính cá nhân của bạn. Nếu bạn không chắc chắn, nên tham khảo ý kiến của chuyên gia tài chính hoặc nhân viên ngân hàng trước khi quyết định gửi tiết kiệm có kỳ hạn.

1.2.Gửi tiền tiết kiệm không kỳ hạn

Gửi tiền tiết kiệm không kỳ hạn là một hình thức gửi tiết kiệm tại ngân hàng mà bạn có thể gửi và rút tiền một cách linh hoạt, mà không cần tuân theo một kỳ hạn cụ thể. Đây thường là một hình thức gửi tiết kiệm phổ biến cho những người muốn duy trì sự linh hoạt và khả năng truy cập tiền mặt khi cần thiết. Dưới đây là một số điểm quan trọng về gửi tiết kiệm không kỳ hạn:

Linht hoạt: Bạn có thể gửi và rút tiền ra khỏi tài khoản tiết kiệm không kỳ hạn một cách linh hoạt theo nhu cầu của bạn. Điều này giúp bạn tiếp cận tiền mặt khi cần thiết mà không cần phải đợi đến khi kỳ hạn kết thúc.

Lãi suất: Lãi suất của tiết kiệm không kỳ hạn thường thấp hơn so với tiết kiệm có kỳ hạn do tính linh hoạt cao hơn. Tuy nhiên, lãi suất này vẫn có thể cố định trong một khoảng thời gian ngắn hoặc có thể thay đổi theo thời gian và tình hình thị trường.

Khả năng rút tiền: Bạn có thể rút tiền ra từ tài khoản tiết kiệm bất kỳ lúc nào bạn muốn. Tuy nhiên, một số ngân hàng có thể áp đặt một khoản phí hoặc giới hạn số lần rút tiền trong một khoảng thời gian nhất định.

Không có phạt rút sớm: Trong hầu hết các trường hợp, bạn không bị phạt nếu rút tiền từ tài khoản tiết kiệm không kỳ hạn trước khi kỳ hạn dự kiến kết thúc.

Thích hợp cho tính thanh toán hàng ngày: Gửi tiết kiệm không kỳ hạn thường phù hợp cho những khoản tiền bạn muốn giữ có sẵn để thanh toán hàng ngày hoặc để sử dụng cho mục tiêu ngắn hạn.

Tuy gửi tiết kiệm không kỳ hạn mang lại sự linh hoạt, nhưng vì lãi suất thường thấp hơn so với các hình thức tiết kiệm có kỳ hạn, bạn nên cân nhắc kỹ lưỡng giữa lợi ích của tính linh hoạt và tiềm năng lợi nhuận. Trước khi quyết định gửi tiền vào tiết kiệm không kỳ hạn, hãy tham khảo thông tin từ ngân hàng và xem xét cẩn thận mục tiêu tài chính cá nhân của bạn.

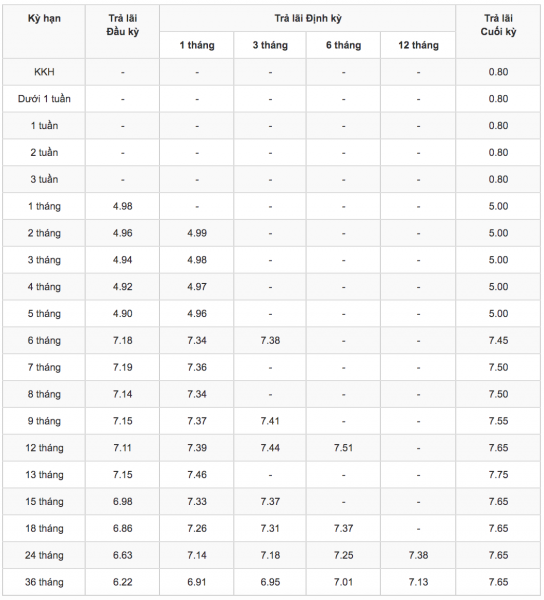

2.Bảng lãi suất gửi tiết kiệm tại ngân hàng GP bank năm 2023

Bảng lãi suất ngân hàng GP Bank mới nhất

Để biết thông tin về lãi suất tiết kiệm tại GP Bank trong năm 2023, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập vào trang web chính thức của họ để tìm hiểu thông tin mới nhất và chính xác nhất.

2.1. Lãi suất gửi tiết kiệm đối với cá nhân

Để biết thông tin chi tiết về lãi suất gửi tiết kiệm cho cá nhân tại GP Bank hoặc bất kỳ ngân hàng nào khác trong năm 2023, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập vào trang web chính thức của họ để tìm hiểu thông tin mới nhất và chính xác nhất.

2.2.Lãi suất gửi tiết kiệm đối với doanh nghiệp

Lãi suất gửi tiết kiệm đối với doanh nghiệp có thể thay đổi tùy thuộc vào ngân hàng, thời điểm và tình hình kinh tế. Thông thường, lãi suất tiết kiệm doanh nghiệp có thể cao hơn so với lãi suất tiết kiệm cá nhân do tính chất và quy mô hoạt động tài chính của doanh nghiệp. Tuy nhiên, lãi suất cụ thể sẽ phụ thuộc vào nhiều yếu tố, bao gồm:

Loại tiết kiệm: Ngân hàng có thể cung cấp nhiều loại tài khoản tiết kiệm khác nhau cho doanh nghiệp, từ tiết kiệm không kỳ hạn đến tiết kiệm có kỳ hạn với lãi suất khác nhau cho mỗi loại.

Số tiền gửi: Lãi suất thường tăng theo số tiền gửi. Doanh nghiệp gửi nhiều tiền hơn có thể được hưởng lãi suất tốt hơn.

Kỳ hạn gửi: Nếu doanh nghiệp chọn tiết kiệm có kỳ hạn, lãi suất có thể cao hơn do cam kết gửi tiền trong thời gian dài hơn.

Thời gian: Tình hình kinh tế và chính sách lãi suất của ngân hàng tại thời điểm gửi cũng sẽ ảnh hưởng đến lãi suất.

Tình hình thị trường: Lãi suất có thể biến đổi theo biến động của thị trường tài chính và mức độ cạnh tranh giữa các ngân hàng.

Thỏa thuận riêng: Trong một số trường hợp, doanh nghiệp có thể thương lượng lãi suất với ngân hàng dựa trên mức độ hợp tác và khối lượng giao dịch.

Để biết lãi suất tiết kiệm cụ thể cho doanh nghiệp tại GP Bank hoặc bất kỳ ngân hàng nào khác, bạn nên liên hệ trực tiếp với ngân hàng hoặc tham khảo trang web chính thức của họ để tìm hiểu thông tin mới nhất và chính xác nhất.

3. Cách tính lãi suất tiết kiệm đơn giản nhất

Cách tính lãi suất tiết kiệm đơn giản nhất là sử dụng công thức lãi suất đơn giản. Công thức này thường được áp dụng cho các hình thức tiết kiệm không kỳ hạn hoặc tiết kiệm có kỳ hạn với lãi suất cố định. Công thức để tính lãi suất đơn giản là:

Lãi suất = (Số tiền gốc) x (Lãi suất hàng năm) x (Thời gian gửi, tính bằng năm)

Trong đó:

Số tiền gốc: Số tiền bạn gửi vào tài khoản tiết kiệm ban đầu.

Lãi suất hàng năm: Lãi suất được ngân hàng công bố hoặc thỏa thuận với bạn, thường tính dưới dạng phần trăm hàng năm.

Thời gian gửi: Khoảng thời gian bạn gửi tiền vào tài khoản tiết kiệm, tính bằng năm.

Ví dụ: Nếu bạn gửi 1.000.000 VND vào tài khoản tiết kiệm với lãi suất 5% hàng năm trong vòng 1 năm, lãi suất đơn giản sẽ được tính như sau:

Lãi suất = 1,000,000 VND x 0.05 x 1 = 50,000 VND

Lưu ý rằng công thức này cho ra kết quả lãi suất đơn giản, tức là lãi suất được tính dựa trên số tiền gốc ban đầu và không tích luỹ lãi suất vào số tiền gốc sau mỗi kỳ hạn. Nếu lãi suất được tích luỹ vào số tiền gốc, ta gọi đó là lãi suất kép và cần sử dụng công thức khác để tính toán.

4. Quy trình mở sổ tiết kiệm tại ngân hàng Dầu khí toàn cầu GP Bank

Tôi xin lưu ý rằng thông tin của tôi được cập nhật đến tháng 9 năm 2021 và có thể có sự thay đổi sau thời điểm đó. Dưới đây là quy trình thông thường để mở sổ tiết kiệm tại một ngân hàng như Dầu khí toàn cầu GP Bank:

Chuẩn bị tài liệu:

Thẻ căn cước hoặc hộ chiếu (hoặc giấy tờ tùy thân có chứng minh thư nhân dân) của bạn để xác minh danh tính.

Giấy đăng ký kết hôn (nếu cần) hoặc các giấy tờ khác theo quy định của ngân hàng.

Điều tra lựa chọn sản phẩm tiết kiệm:

Liên hệ với nhân viên tại ngân hàng Dầu khí toàn cầu GP Bank để tìm hiểu về các sản phẩm tiết kiệm mà họ cung cấp, cùng với các yêu cầu và lãi suất tương ứng.

Điền biểu mẫu đăng ký:

Hoàn thành biểu mẫu đăng ký mở tài khoản tiết kiệm. Biểu mẫu này có thể yêu cầu thông tin cá nhân, số tiền gửi, loại tiết kiệm, kỳ hạn, và thông tin khác liên quan.

Xác minh danh tính:

Ngân hàng sẽ yêu cầu bạn cung cấp giấy tờ để xác minh danh tính. Điều này giúp đảm bảo rằng thông tin bạn cung cấp là chính xác và hợp pháp.

Ký hợp đồng:

Sau khi điền biểu mẫu và xác minh danh tính, bạn sẽ cần ký hợp đồng với ngân hàng để chính thức mở tài khoản tiết kiệm.

Gửi tiền vào tài khoản tiết kiệm:

Bạn sẽ cần gửi số tiền mà bạn muốn gửi tiết kiệm vào tài khoản mở.

Nhận sổ tiết kiệm và hướng dẫn:

Ngân hàng sẽ cung cấp cho bạn một sổ tiết kiệm hoặc tài liệu xác nhận về việc mở tài khoản. Trong đó có ghi rõ thông tin về số tiền gửi, loại tiết kiệm, lãi suất, và thông tin khác liên quan. Họ cũng sẽ cung cấp cho bạn hướng dẫn cụ thể về cách quản lý tài khoản tiết kiệm của bạn.

Mở sổ tiết kiệm nhận ngay quà lớn

Lưu ý rằng quy trình có thể thay đổi tùy theo ngân hàng và các yêu cầu cụ thể của họ. Để biết thông tin chi tiết về quy trình mở sổ tiết kiệm tại ngân hàng Dầu khí toàn cầu GP Bank, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập vào trang web chính thức của họ để tìm hiểu thông tin mới nhất và chính xác nhất.

5.Lãi suất gửi tiết kiệm ngân hàng GP Bank có cao hơn ngân hàng khác không?

Tính đến thời điểm tôi biết đến, tức tháng 9 năm 2021, lãi suất gửi tiết kiệm tại các ngân hàng có thể thay đổi tùy theo thời gian và tình hình kinh tế. Không có một quy tắc cụ thể về việc ngân hàng nào có lãi suất gửi tiết kiệm cao hơn ngân hàng khác.

Ngân hàng có thể cạnh tranh lãi suất để thu hút khách hàng và hỗ trợ mục tiêu kinh doanh của họ. Một số yếu tố mà các ngân hàng có thể xem xét khi xác định lãi suất bao gồm:

Thị trường: Tình hình kinh tế và thị trường tài chính có thể ảnh hưởng đến việc ngân hàng quyết định cung cấp lãi suất cao hơn để tạo sự hấp dẫn cho người gửi tiền.

Tính cạnh tranh: Cạnh tranh trong ngành ngân hàng có thể thúc đẩy các ngân hàng cố gắng cung cấp lãi suất hấp dẫn hơn để thu hút khách hàng.

Chính sách ngân hàng: Chiến lược kinh doanh và chính sách lãi suất của từng ngân hàng cũng quyết định lãi suất gửi tiết kiệm.

Mục tiêu tài chính: Ngân hàng có thể tập trung vào việc tài trợ cho mục tiêu tài chính cụ thể và điều này có thể ảnh hưởng đến lãi suất gửi tiết kiệm.

Để biết thông tin cụ thể về lãi suất gửi tiết kiệm tại ngân hàng GP Bank so với ngân hàng khác, bạn nên tham khảo thông tin từ nguồn tin chính thức của các ngân hàng hoặc liên hệ trực tiếp với họ để tìm hiểu thông tin mới nhất và chính xác nhất.