Lãi suất gửi tiết kiệm ngân hàng Oceanbank năm nay cao nhất là bao nhiêu?

1. Các hình thức gửi tiết kiệm tại ngân hàng Oceanbank

Thông tin về các hình thức gửi tiết kiệm tại một ngân hàng cụ thể, như Oceanbank, có thể thay đổi theo thời gian và chính sách của ngân hàng. Vì vậy, để có thông tin chính xác và cụ thể nhất, bạn nên liên hệ trực tiếp với Oceanbank hoặc kiểm tra trên trang web chính thức của ngân hàng để cập nhật thông tin mới nhất về các hình thức gửi tiết kiệm hiện có.

Tuy nhiên, thông thường các ngân hàng thường cung cấp một số hình thức gửi tiết kiệm phổ biến sau:

- Tiết kiệm truyền thống: Đây là hình thức gửi tiền với mức lãi suất cố định trong một khoảng thời gian nhất định. Người gửi tiền không thể rút tiền trong thời gian này hoặc nếu rút sẽ phải chịu mất lãi.

- Tiết kiệm có kỳ hạn linh hoạt: Ngân hàng cung cấp một số tùy chọn kỳ hạn linh hoạt cho gửi tiền với mức lãi suất thỏa thuận trước. Trong số này, bạn có thể rút tiền trước kỳ hạn với mức lãi suất thấp hơn so với kỳ hạn đã thỏa thuận.

- Tiết kiệm tự động: Hình thức này cho phép bạn định kỳ gửi tiền vào tài khoản tiết kiệm theo lịch trình mà bạn đặt ra. Điều này giúp bạn tiết kiệm tự động mà không cần phải chủ động thực hiện việc gửi tiền thường xuyên.

- Tiết kiệm điện tử: Bạn có thể thực hiện giao dịch gửi tiền và quản lý tài khoản tiết kiệm thông qua các kênh điện tử như internet banking, mobile banking, hoặc ATM.

- Tiết kiệm định kỳ: Đây là hình thức gửi tiền định kỳ vào tài khoản tiết kiệm với số tiền cố định hàng tháng, quý, hoặc hàng năm.

- Với các hình thức gửi tiết kiệm khác nhau thì lãi suất ngân hàng oceanbank cũng sẽ có các mức % khác nhau. Chúng ta hãy tham khảo thông tin bên dưới nhé!

Ngân hàng oceanbank ngày càng được nhiều người tin dùng

1.1. Gửi tiết kiệm có kỳ hạn

Gửi tiết kiệm có kỳ hạn là một hình thức gửi tiền vào tài khoản tiết kiệm với mức lãi suất thỏa thuận trước và có thời gian cụ thể. Trong thời gian kỳ hạn, người gửi tiền không được phép rút tiền hoặc rút sẽ phải chịu mất lãi.

Đây là một hình thức gửi tiền phổ biến và thích hợp cho những người có nhu cầu gửi tiết kiệm với mục tiêu cụ thể và sẵn lòng để tiền gửi không được sử dụng trong thời gian dài.

Một số điểm quan trọng về gửi tiết kiệm có kỳ hạn:

- Thời gian kỳ hạn: Thời gian kỳ hạn có thể linh hoạt, ví dụ như 1 tháng, 3 tháng, 6 tháng, 12 tháng, hoặc thậm chí lâu hơn như 24 tháng, 36 tháng, tùy theo chính sách của ngân hàng.

- Lãi suất: Mức lãi suất của tiền gửi có kỳ hạn thường cao hơn so với các tài khoản tiết kiệm khác, bởi vì người gửi tiền cam kết không rút tiền trong thời gian kỳ hạn.

- Rút tiền trước hạn: Trong trường hợp cần rút tiền trước khi kỳ hạn kết thúc, người gửi tiền thường sẽ phải chịu mất lãi suất hoặc phạt tùy theo quy định của ngân hàng.

- Tùy chọn tái đầu tư: Khi kỳ hạn kết thúc, người gửi tiền có thể chọn rút toàn bộ số tiền gốc và lãi hoặc tái đầu tư số tiền lãi để tiếp tục gửi tiết kiệm.

- Đánh giá và so sánh: Trước khi gửi tiền vào tài khoản tiết kiệm có kỳ hạn, người gửi nên xem xét và so sánh lãi suất, điều kiện và quy định của các ngân hàng khác nhau để tìm ra lựa chọn phù hợp nhất với mục tiêu tài chính cá nhân.

- Như vậy, gửi tiết kiệm có kỳ hạn là một trong những cách phổ biến để tiết kiệm và đầu tư tiền một cách an toàn và sinh lời. Tuy nhiên, hãy cẩn thận đọc và hiểu rõ các điều khoản và điều kiện của tài khoản tiết kiệm trước khi quyết định gửi tiền vào ngân hàng.

1.2. Gửi tiền tiết kiệm không kỳ hạn

Gửi tiền tiết kiệm không kỳ hạn (hay còn gọi là tài khoản tiết kiệm linh hoạt) là một hình thức gửi tiền vào ngân hàng với mức lãi suất thỏa thuận nhưng không có thời hạn cụ thể. Điều này có nghĩa là bạn có thể gửi và rút tiền từ tài khoản tiết kiệm này bất kỳ lúc nào mà không cần tuân theo các quy định về thời hạn như trong tiết kiệm có kỳ hạn.

Dưới đây là một số điểm quan trọng về gửi tiền tiết kiệm không kỳ hạn:

- Lãi suất: Mức lãi suất trong tài khoản tiết kiệm không kỳ hạn thường thấp hơn so với tiết kiệm có kỳ hạn. Điều này do tính linh hoạt và khả năng rút tiền bất kỳ lúc nào.

- Linh hoạt: Tài khoản tiết kiệm không kỳ hạn cho phép bạn rút tiền và gửi thêm tiền vào tài khoản một cách linh hoạt. Điều này thích hợp cho những người cần tiền mặt dễ dàng và muốn tiếp tục tiết kiệm theo tùy ý.

- Không phạt rút tiền trước hạn: Trong hầu hết các trường hợp, tài khoản tiết kiệm không kỳ hạn không áp dụng các khoản phạt khi bạn rút tiền trước hạn.

- Tối thiểu để mở tài khoản: Một số ngân hàng có yêu cầu tối thiểu về số tiền cần để mở tài khoản tiết kiệm không kỳ hạn.

- Lợi ích trích lãi: Lãi suất của tài khoản tiết kiệm không kỳ hạn thường được tính và trích lãi vào tài khoản hàng tháng hoặc hàng quý, giúp bạn tăng số tiền tiết kiệm theo thời gian.

- Tuy tiết kiệm không kỳ hạn linh hoạt và tiện lợi: bạn nên lưu ý rằng mức lãi suất thường không cao và không đảm bảo tránh được tác động của lạm phát. Nếu bạn có kế hoạch tiết kiệm dài hạn và không cần tiền mặt thường xuyên, có thể nên xem xét tiết kiệm có kỳ hạn để tận dụng mức lãi suất cao hơn.

- Như vậy, gửi tiền tiết kiệm không kỳ hạn là một lựa chọn phổ biến cho những người muốn tiết kiệm tiền một cách linh hoạt và có thể rút tiền bất kỳ lúc nào. Tuy nhiên, hãy xem xét các yếu tố khác nhau và so sánh lãi suất và điều kiện của các tài khoản tiết kiệm khác nhau trước khi quyết định mở tài khoản tại một ngân hàng cụ thể.

2. Bảng lãi suất gửi tiết kiệm tại ngân hàng Ocean bank năm 2023

Bảng lãi suất tiền gửi ngân hàng oceanbank có thể thay đổi từng thời điểm và phụ thuộc vào nhiều yếu tố như chính sách của ngân hàng, tình hình kinh tế, và tình hình tiền tệ trong nước và quốc tế.

Bảng lãi suất tiền gửi tiết kiệm ngân hàng oceanbank hiện nay

2.1. Lãi suất gửi tiết kiệm đối với cá nhân

Lãi suất gửi tiết kiệm đối với cá nhân có thể thay đổi thường xuyên và phụ thuộc vào nhiều yếu tố như chính sách của ngân hàng, tình hình kinh tế, và tình hình tiền tệ trong nước và quốc tế. Ngân hàng có thể cung cấp các loại tiết kiệm khác nhau với các mức lãi suất và điều kiện khác nhau.

Để biết thông tin chính xác và cụ thể nhất về lãi suất gửi tiết kiệm đối với cá nhân tại ngân hàng Ocean Bank hoặc bất kỳ ngân hàng nào vào năm 2023 hoặc bất kỳ thời điểm nào trong tương lai, bạn nên liên hệ trực tiếp với ngân hàng hoặc kiểm tra trang web chính thức của họ để có thông tin mới nhất về lãi suất tiết kiệm dành cho cá nhân.

2.2. Lãi suất gửi tiết kiệm đối với doanh nghiệp

Lãi suất gửi tiết kiệm đối với doanh nghiệp có thể thay đổi thường xuyên và phụ thuộc vào nhiều yếu tố như chính sách của ngân hàng, tình hình kinh tế, và tình hình tiền tệ trong nước và quốc tế. Ngân hàng cũng có thể cung cấp các gói tiết kiệm và lãi suất khác nhau dành cho doanh nghiệp tùy thuộc vào mức độ gửi tiền và thời gian gửi.

Để biết thông tin chính xác và cụ thể nhất về lãi suất gửi tiết kiệm đối với doanh nghiệp tại ngân hàng Ocean Bank hoặc bất kỳ ngân hàng nào vào năm 2023 hoặc bất kỳ thời điểm nào trong tương lai, bạn nên liên hệ trực tiếp với ngân hàng hoặc kiểm tra trang web chính thức của họ để có thông tin mới nhất về lãi suất tiết kiệm dành cho doanh nghiệp.

3. Cách tính lãi suất tiết kiệm đơn giản nhất

Cách tính lãi suất tiết kiệm đơn giản nhất là sử dụng phương pháp lãi suất đơn giản. Phương pháp này áp dụng cho các hình thức tiết kiệm có kỳ hạn cố định với mức lãi suất cố định trong suốt thời gian gửi tiền. Công thức tính lãi suất đơn giản nhất như sau:

Lãi suất đơn giản = Số tiền gửi x Lãi suất x Số ngày gửi / 365 (hoặc 360 tùy ngân hàng).

Trong đó:

- Số tiền gửi là số tiền bạn gửi vào tài khoản tiết kiệm ban đầu.

- Lãi suất là mức lãi suất được ngân hàng cam kết trả cho khoản tiền gửi của bạn.

- Số ngày gửi là số ngày bạn giữ tiền trong tài khoản tiết kiệm trước khi rút.

Ví dụ: Bạn gửi 1.000.000 VND vào tài khoản tiết kiệm với lãi suất 5% mỗi năm trong 90 ngày.

Lãi suất đơn giản = 1.000.000 x 0.05 x 90 / 365 = 12328 VND

Như vậy, lãi suất bạn nhận được sau 90 ngày là 12.328 VND.

Lưu ý rằng phương pháp lãi suất đơn giản này không tính đến việc tái đầu tư lãi suất sau mỗi kỳ hạn, do đó lãi suất thực tế có thể thấp hơn so với lãi suất đơn giản nếu bạn không rút tiền và tái đầu tư lãi vào tài khoản tiết kiệm. Nếu bạn có nhu cầu tính lãi suất phức tạp hơn (tính cả lãi suất tái đầu tư), bạn nên sử dụng phương pháp lãi suất phức tạp.

4. Quy trình mở sổ tiết kiệm tại ngân hàng Oceanbank

Quy trình mở sổ tiết kiệm tại ngân hàng Oceanbank có thể có một số thay đổi nhỏ dựa trên các yêu cầu và chính sách cụ thể của ngân hàng. Tuy nhiên, dưới đây là quy trình chung để mở sổ tiết kiệm tại ngân hàng:

- Bước 1: Chuẩn bị giấy tờ

- Chuẩn bị giấy tờ cần thiết để mở sổ tiết kiệm, bao gồm: chứng minh nhân dân hoặc hộ chiếu (đối với cá nhân) hoặc giấy phép kinh doanh và giấy tờ xác nhận hội viên hội đồng quản trị (đối với doanh nghiệp).

- Bước 2: Đến ngân hàng

- Đến ngân hàng Oceanbank gần nhất và yêu cầu mở sổ tiết kiệm.

- Bước 3: Điền đơn đăng ký mở sổ tiết kiệm

- Điền đơn đăng ký mở sổ tiết kiệm với thông tin cá nhân hoặc thông tin doanh nghiệp cần thiết. Bạn sẽ cần cung cấp các thông tin như tên, địa chỉ, số điện thoại, ngày tháng năm sinh (đối với cá nhân) hoặc thông tin doanh nghiệp cụ thể.

- Bước 4: Chọn loại tiết kiệm và kỳ hạn

- Chọn loại tiết kiệm phù hợp với nhu cầu và lựa chọn kỳ hạn gửi tiền (nếu có) như 1 tháng, 3 tháng, 6 tháng, 12 tháng, v.v.

- Bước 5: Gửi tiền vào tài khoản tiết kiệm

- Gửi tiền vào tài khoản tiết kiệm theo yêu cầu tối thiểu hoặc số tiền tùy chọn của bạn. Bạn sẽ nhận được một biên lai xác nhận gửi tiền và thông tin về tài khoản tiết kiệm của mình.

- Bước 6: Chờ xử lý

Chờ đợi quá trình xử lý từ phía ngân hàng để hoàn tất quá trình mở sổ tiết kiệm.

Sau khi hoàn thành quy trình này, bạn sẽ đã mở sổ tiết kiệm tại ngân hàng Oceanbank và có thể theo dõi số dư và lãi suất thông qua các kênh ngân hàng điện tử hoặc trực tiếp tại chi nhánh của ngân hàng.

Lưu ý rằng quy trình mở sổ tiết kiệm có thể thay đổi tùy thuộc vào các chính sách và quy định của từng ngân hàng, vì vậy bạn nên liên hệ với ngân hàng Oceanbank trực tiếp để có thông tin chi tiết và cụ thể nhất.

Lãi suất gửi tiết kiệm ngân hàng ocean bank với lãi suất hấp dẫn

5. Lãi suất gửi tiết kiệm ngân hàng Oceanbank có cao hơn ngân hàng khác không?

Lãi suất tiền gửi oceanbank phụ thuộc vào nhiều yếu tố, bao gồm chính sách của ngân hàng, tình hình kinh tế, tình hình tiền tệ trong nước và quốc tế, và các chương trình khuyến mãi tại từng thời điểm.

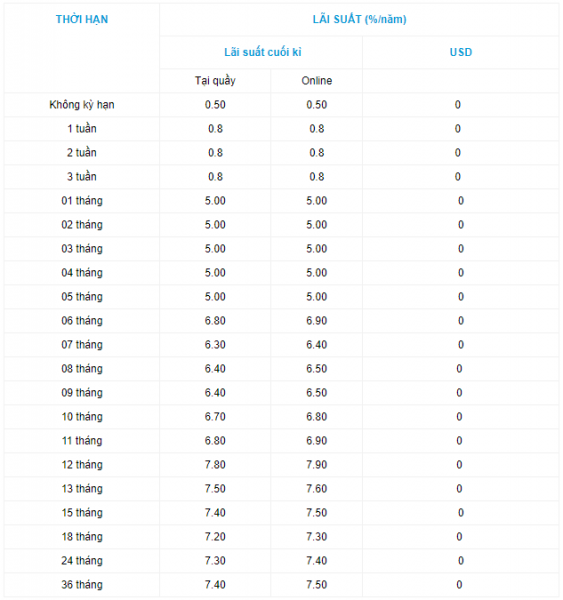

Có thể thấy lãi suất của ngân hàng Oceanbank so với mặt bằng chung ở mức khá tốt. Tiền gửi thanh toán và tiết kiệm không kỳ hạn được hưởng lãi suất 0,2% - đây là mức tương đối cao khi hầu hết các ngân hàng đang áp dụng mức 0,5%.

Với kỳ hạn từ 1 đến 3 tháng, mức lãi suất áp dụng là 5%, nằm trong top cao nhất hiện nay.

Với kỳ hạn 6 tháng, ngân hàng Đại Dương áp dụng lãi suất 7,5% - tương đối tốt so với mức chung.

Ở kỳ hạn 12 tháng, khách hàng có thể nhận lãi suất tốt với 7,7% khá tốt so với mức chung.

Để biết thông tin cụ thể về lãi suất gửi tiết kiệm của ngân hàng Oceanbank và so sánh với các ngân hàng khác, bạn nên liên hệ trực tiếp với ngân hàng hoặc kiểm tra trang web chính thức của họ. Các ngân hàng thường công bố bảng lãi suất cụ thể cho từng loại tiết kiệm trên trang web và cũng có thể cung cấp thông tin qua điện thoại hoặc tại các chi nhánh của họ. Khi so sánh lãi suất, hãy xem xét cả lãi suất đơn giản và lãi suất phức tạp để đảm bảo bạn có cái nhìn tổng quan về lợi ích tiết kiệm của bạn.