LĂŁi suáș„t vay tháșż cháș„p ngĂąn hĂ ng hiá»n nay vĂ cĂĄch tĂnh chĂnh xĂĄc nháș„t

1.Vay tháșż cháș„p là gì?

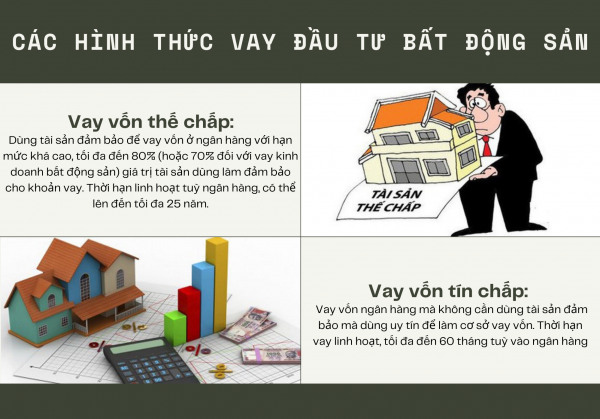

Vay tháșż cháș„p (hay còn gá»i là vay tài sáșŁn tháșż cháș„p) là má»t loáșĄi hình vay tiá»n mà báșĄn ÄÆ°a má»t tài sáșŁn có giá trá» (thÆ°á»ng là báș„t Äá»ng sáșŁn nhÆ° nhà Äáș„t) làm tài sáșŁn tháșż cháș„p Äá» ÄáșŁm báșŁo cho khoáșŁn vay. Khi báșĄn vay tháșż cháș„p, báșĄn cáș§m giữ quyá»n sá» hữu tài sáșŁn, nhÆ°ng ngân hàng hoáș·c tá» chức tài chính có quyá»n tháșż cháș„p tài sáșŁn này náșżu báșĄn không thanh toán khoáșŁn vay Äúng háșĄn.

Äiá»u này có nghÄ©a ráș±ng náșżu báșĄn không tráșŁ nợ, ngân hàng hoáș·c tá» chức tín dỄng có quyá»n báșŻt Äáș§u quy trình thu há»i tài sáșŁn tháșż cháș„p, thÆ°á»ng thông qua viá»c bán tài sáșŁn Äá» tráșŁ nợ. Tuy nhiên, sau khi báșĄn tráșŁ háșżt khoáșŁn vay, quyá»n sá» hữu tài sáșŁn sáșœ ÄÆ°á»Łc tráșŁ láșĄi cho báșĄn.

Vay tháșż cháș„p thÆ°á»ng ÄÆ°á»Łc sá» dỄng Äá» mua nhà hoáș·c Äáș§u tÆ° vào báș„t Äá»ng sáșŁn, và nó có thá» mang láșĄi lợi ích trong viá»c nháșn ÄÆ°á»Łc lãi suáș„t tháș„p hÆĄn so vá»i má»t sá» loáșĄi vay khác. Tuy nhiên, nó cĆ©ng Äáș·t ra rủi ro máș„t tài sáșŁn náșżu báșĄn không thá» tráșŁ nợ Äúng háșĄn.

2.Lãi suáș„t vay tháșż cháș„p các ngân hàng hiá»n nay

Lãi suáș„t vay tháșż cháș„p của các ngân hàng có thá» thay Äá»i theo thá»i gian và tùy thuá»c vào nhiá»u yáșżu tá» nhÆ° thá» trÆ°á»ng tài chính, tình hình kinh táșż, tình hình tín dỄng cá nhân của báșĄn, và ngân hàng cỄ thá» mà báșĄn giao dá»ch. Do Äó, không có má»t lãi suáș„t cá» Äá»nh cho vay tháșż cháș„p mà báșĄn có thá» tham kháșŁo ngay láșp tức.

Äá» biáșżt thông tin cỄ thá» vá» lãi suáș„t vay tháșż cháș„p táșĄi các ngân hàng, báșĄn nên liên há» trá»±c tiáșżp vá»i các ngân hàng hoáș·c tá» chức tài chính Äá» yêu cáș§u báo giá. Khi báșĄn xin vay tháșż cháș„p, ngân hàng sáșœ xem xét tình hình tài chính của báșĄn, tá»· lá» vay trá» giá tài sáșŁn, Äiá»m tín dỄng, và nhiá»u yáșżu tá» khác Äá» quyáșżt Äá»nh lãi suáș„t cỄ thá» cho báșĄn.

Ngoài ra, náșżu báșĄn muá»n so sánh lãi suáș„t vay tháșż cháș„p từ nhiá»u ngân hàng khác nhau, báșĄn có thá» sá» dỄng các trang web so sánh lãi suáș„t trá»±c tuyáșżn hoáș·c tìm kiáșżm các dá»ch vỄ tÆ° váș„n tài chính Äá» nháșn ÄÆ°á»Łc sá»± tÆ° váș„n và thông tin vá» lãi suáș„t cỄ thá».

-Ngân hàng nhà nÆ°á»c

Lãi suáș„t vay tháșż cháș„p táșĄi Viá»t Nam thÆ°á»ng do Ngân hàng Nhà nÆ°á»c quy Äá»nh má»t mức cÆĄ sá». Tuy nhiên, các ngân hàng thÆ°ÆĄng máșĄi và tá» chức tài chính tÆ° nhân có thá» áp dỄng các lãi suáș„t cỄ thá» dá»±a trên các yáșżu tá» nhÆ° rủi ro tín dỄng, thá»i háșĄn vay, và tình hình thá» trÆ°á»ng tài chính cỄ thá».

Trong quá khứ, Ngân hàng Nhà nÆ°á»c có thá» ÄÆ°a ra hÆ°á»ng dáș«n vá» mức lãi suáș„t cÆĄ sá» cho vay tháșż cháș„p, nhÆ°ng lãi suáș„t cỄ thá» có thá» thay Äá»i theo thá»i gian. Äiá»u này có nghÄ©a ráș±ng báșĄn nên liên há» vá»i các ngân hàng thÆ°ÆĄng máșĄi hoáș·c tá» chức tài chính cỄ thá» Äá» biáșżt thông tin vá» lãi suáș„t vay tháșż cháș„p hiá»n táșĄi và các Äiá»u kiá»n vay cỄ thá» mà há» Äang áp dỄng.

Hãy lÆ°u ý ráș±ng lãi suáș„t vay tháșż cháș„p cĆ©ng có thá» thay Äá»i dá»±a trên thá»i háșĄn vay, loáșĄi tài sáșŁn tháșż cháș„p (ví dỄ: nhà á», Äáș„t Äai), và tình hình tài chính của báșĄn, bao gá»m Äiá»m tín dỄng của báșĄn. Äiá»u này có nghÄ©a ráș±ng ngÆ°á»i vay có thá» ÄÆ°á»Łc Äá» xuáș„t lãi suáș„t khác nhau từ các ngân hàng khác nhau.

-Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n

Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n (hay còn gá»i là Ngân hàng thÆ°ÆĄng máșĄi) là loáșĄi ngân hàng ÄÆ°á»Łc tá» chức dÆ°á»i hình thức công ty cá» pháș§n, trong Äó cá» Äông chia sáș» lợi nhuáșn và rủi ro của ngân hàng. Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n hoáșĄt Äá»ng nhÆ° má»t tá» chức tài chính, cung cáș„p các dá»ch vỄ và sáșŁn pháș©m tài chính cho cá nhân, doanh nghiá»p và tá» chức khác.

DÆ°á»i Äây là má»t sá» Äáș·c Äiá»m chính của ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n:

Cá» pháș§n hóa: Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n thÆ°á»ng tá» chức dÆ°á»i hình thức công ty cá» pháș§n, vá»i cá» Äông là những ngÆ°á»i sá» hữu cá» pháș§n trong ngân hàng. Cá» pháș§n này có giá trá» và có thá» ÄÆ°á»Łc giao dá»ch trên thá» trÆ°á»ng chứng khoán.

HoáșĄt Äá»ng kinh doanh: Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n cung cáș„p má»t loáșĄt dá»ch vỄ tài chính nhÆ° tiáșżt kiá»m, vay mua nhà, vay doanh nghiá»p, tháș» tín dỄng, quáșŁn lý tài sáșŁn, và nhiá»u dá»ch vỄ khác. Há» cĆ©ng có thá» tham gia vào các hoáșĄt Äá»ng giao dá»ch ngoáșĄi há»i, chứng khoán và ngân hàng Äáș§u tÆ°.

Phí và lãi suáș„t: Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n thu phí và tính lãi suáș„t từ các dá»ch vỄ và sáșŁn pháș©m mà há» cung cáș„p cho khách hàng. Lãi suáș„t vay và lãi suáș„t tiáșżt kiá»m có thá» thay Äá»i tùy theo thá» trÆ°á»ng và chính sách của ngân hàng.

QuáșŁn lý rủi ro: Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n pháșŁi tuân thủ các quy Äá»nh và tiêu chuáș©n vá» quáșŁn lý rủi ro tài chính Äá» ÄáșŁm báșŁo tính á»n Äá»nh và an toàn của há» thá»ng tài chính.

Luáșt pháp và quy Äá»nh: Ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n pháșŁi tuân thủ luáșt pháp và quy Äá»nh tài chính ÄÆ°á»Łc ban hành bá»i cÆĄ quan chính phủ, bao gá»m cáșŁ Ngân hàng Nhà nÆ°á»c hoáș·c cÆĄ quan quáșŁn lý tài chính táșĄi quá»c gia hoáș·c vùng lãnh thá» cỄ thá».

Má»i ngân hàng thÆ°ÆĄng máșĄi cá» pháș§n có thá» có các chính sách và dá»ch vỄ riêng biá»t, vì váșy khi báșĄn quan tâm Äáșżn viá»c vay tiá»n hoáș·c sá» dỄng các dá»ch vỄ tài chính của há», báșĄn nên liên há» vá»i ngân hàng cỄ thá» Äá» biáșżt thêm thông tin chi tiáșżt và Äiá»u kiá»n cỄ thá».

-Ngân hàng nÆ°á»c ngoài

Ngân hàng nÆ°á»c ngoài là má»t ngân hàng hoáșĄt Äá»ng và ÄÆ°á»Łc quáșŁn lý trong má»t quá»c gia khác ngoài quá»c gia của báșĄn. Các ngân hàng nÆ°á»c ngoài thÆ°á»ng cung cáș„p má»t loáșĄt dá»ch vỄ tài chính, bao gá»m lÆ°u trữ tiá»n, vay mÆ°á»Łn, tháș» tín dỄng, và quáșŁn lý tài sáșŁn. DÆ°á»i Äây là má»t sá» Äiá»m quan trá»ng vá» các ngân hàng nÆ°á»c ngoài:

PháșĄm vi quá»c táșż: Ngân hàng nÆ°á»c ngoài có thá» cung cáș„p dá»ch vỄ cho khách hàng á» nhiá»u quá»c gia khác nhau. Äiá»u này có nghÄ©a ráș±ng há» có kháșŁ nÄng phỄc vỄ ngÆ°á»i dân và doanh nghiá»p á» nhiá»u pháș§n của tháșż giá»i.

Tài chính Äa dáșĄng: Các ngân hàng nÆ°á»c ngoài thÆ°á»ng cung cáș„p má»t loáșĄt sáșŁn pháș©m tài chính và dá»ch vỄ nhÆ° vay mÆ°á»Łn, Äáș§u tÆ°, quáșŁn lý tài sáșŁn, và giao dá»ch ngoáșĄi há»i. Há» có thá» cung cáș„p lãi suáș„t và Äiá»u kiá»n khác nhau so vá»i các ngân hàng trong nÆ°á»c.

Ngôn ngữ và ná»n vÄn hóa: Khi làm viá»c vá»i ngân hàng nÆ°á»c ngoài, báșĄn cáș§n quan tâm Äáșżn ngôn ngữ và vÄn hóa. Giao dá»ch vá»i ngÆ°á»i nói tiáșżng nÆ°á»c và hiá»u vá» vÄn hóa của quá»c gia Äó có thá» Äáș·t ra má»t sá» thách thức.

Quy Äá»nh và quáșŁn lý: Các ngân hàng nÆ°á»c ngoài pháșŁi tuân thủ quy Äá»nh và quáșŁn lý tài chính của quá»c gia mà há» hoáșĄt Äá»ng trong Äó. Äiá»u này ÄáșŁm báșŁo tính an toàn và á»n Äá»nh trong há» thá»ng tài chính toàn cáș§u.

Rủi ro tiá»n tá»: Giao dá»ch vá»i ngân hàng nÆ°á»c ngoài có thá» Äá»i máș·t vá»i rủi ro tiá»n tá» do biáșżn Äá»ng tá»· giá há»i Äoái. Viá»c này có thá» áșŁnh hÆ°á»ng Äáșżn giá trá» tài sáșŁn và khoáșŁn nợ của báșĄn trong quá»c gia Äá»a chá» ngân hàng nÆ°á»c ngoài.

Lãi suáș„t vay ngân hàng cao hay Æháș„p trá»ng áșŁnh hÆ°á»ng trá»±c tiáșżp nhu cáș§u Ńá» dỄng dá»ch vỄ củα khách hàng

Khi làm viá»c vá»i ngân hàng nÆ°á»c ngoài, quý vá» cáș§n tháșn trá»ng và thá»±c hiá»n nghiên cứu ká»č lÆ°á»Ąng. Nên tìm hiá»u vá» quy Äá»nh, lãi suáș„t, và Äiá»u kiá»n giao dá»ch của ngân hàng nÆ°á»c ngoài cỄ thá» mà quý vá» quan tâm và nên sá» dỄng dá»ch vỄ tÆ° váș„n tài chính Äá» ÄáșŁm báșŁo quý vá» hiá»u rõ các yáșżu tá» liên quan.

3.Cách tính lãi suáș„t ngân hàng vay tháșż cháș„p

Lãi suáș„t của khoáșŁn vay tháșż cháș„p thÆ°á»ng ÄÆ°á»Łc tính dá»±a trên má»t sá» yáșżu tá», bao gá»m lãi suáș„t cÆĄ sá» (base rate) ÄÆ°á»Łc xác Äá»nh bá»i Ngân hàng Nhà nÆ°á»c hoáș·c cÆĄ quan tài chính tÆ°ÆĄng tá»± trong quá»c gia của báșĄn, cá»ng vá»i má»t khoáșŁn lãi suáș„t phỄ thuá»c vào ráș„t nhiá»u yáșżu tá» cá nhân và tài sáșŁn tháșż cháș„p của báșĄn. DÆ°á»i Äây là má»t sá» yáșżu tá» quan trá»ng mà ngân hàng sá» dỄng Äá» tính lãi suáș„t vay tháșż cháș„p:

Lãi suáș„t cÆĄ sá»: Äây là lãi suáș„t tài trợ cho các ngân hàng bá»i Ngân hàng Nhà nÆ°á»c hoáș·c cÆĄ quan tài chính tÆ°ÆĄng tá»±. Lãi suáș„t cÆĄ sá» thÆ°á»ng thay Äá»i theo thá»i gian dá»±a trên tình hình kinh táșż và chính trá» của quá»c gia.

Äiá»m tín dỄng của báșĄn: Äiá»m tín dỄng của báșĄn Äánh giá tình hình tài chính và kháșŁ nÄng tráșŁ nợ của báșĄn. Náșżu báșĄn có Äiá»m tín dỄng cao, báșĄn có thá» Äủ Äiá»u kiá»n nháșn lãi suáș„t tháș„p hÆĄn.

Thá»i háșĄn vay: Thá»i gian báșĄn Äá»nh tráșŁ khoáșŁn vay cĆ©ng áșŁnh hÆ°á»ng Äáșżn lãi suáș„t. Thông thÆ°á»ng, khoáșŁn vay có thá»i háșĄn ngáșŻn hÆĄn có xu hÆ°á»ng có lãi suáș„t cao hÆĄn so vá»i khoáșŁn vay dài háșĄn.

Tá» lá» vay trá» giá tài sáșŁn (Loan-to-Value Ratio - LTV): Äây là tá»· lá» giữa sá» tiá»n báșĄn vay và giá trá» thá»±c của tài sáșŁn tháșż cháș„p. Náșżu LTV cao hÆĄn, tức là báșĄn vay nhiá»u hÆĄn so vá»i giá trá» của tài sáșŁn, báșĄn có thá» Äá»i máș·t vá»i lãi suáș„t cao hÆĄn.

LoáșĄi tài sáșŁn tháșż cháș„p: LoáșĄi tài sáșŁn báșĄn sá» dỄng làm tháșż cháș„p cĆ©ng có thá» áșŁnh hÆ°á»ng Äáșżn lãi suáș„t. Má»t sá» tài sáșŁn có giá trá» và tính thanh khoáșŁn cao hÆĄn có thá» giúp báșĄn Äàm phán lãi suáș„t tháș„p hÆĄn.

Kinh nghiá»m tài chính và lá»ch sá» tín dỄng: Náșżu báșĄn có kinh nghiá»m tài chính và lá»ch sá» tín dỄng tá»t, báșĄn có thá» Äủ Äiá»u kiá»n nháșn lãi suáș„t tháș„p hÆĄn.

Tình hình thá» trÆ°á»ng: Tình hình thá» trÆ°á»ng tài chính và lãi suáș„t cÆĄ sá» cĆ©ng có thá» áșŁnh hÆ°á»ng Äáșżn lãi suáș„t vay tháșż cháș„p.

Äá» tính lãi suáș„t cỄ thá» cho khoáșŁn vay tháșż cháș„p của báșĄn, báșĄn nên liên há» trá»±c tiáșżp vá»i ngân hàng hoáș·c tá» chức tài chính mà báșĄn Äang xem xét và há» sáșœ cung cáș„p cho báșĄn thông tin chi tiáșżt vá» lãi suáș„t và các Äiá»u kiá»n cỄ thá» cho khoáșŁn vay của báșĄn.

4.Ngân hàng cho vay tháșż cháș„p lãi suáș„t tháș„p?

KháșŁ nÄng Äá» có ÄÆ°á»Łc khoáșŁn vay tháșż cháș„p vá»i lãi suáș„t tháș„p phỄ thuá»c vào má»t loáșĄt các yáșżu tá» cá nhân và tài chính của báșĄn. DÆ°á»i Äây là má»t sá» cách báșĄn có thá» tìm kiáșżm ngân hàng hoáș·c tá» chức cho vay tháșż cháș„p vá»i lãi suáș„t tháș„p:

So sánh nhiá»u lá»±a chá»n: Không nên cháș„p nháșn lãi suáș„t Äáș§u tiên báșĄn gáș·p mà nên so sánh nhiá»u ngân hàng và tá» chức tài chính khác nhau. Má»i ngân hàng có thá» có chính sách và lãi suáș„t khác nhau, vì váșy viá»c tìm hiá»u và so sánh giữa các lá»±a chá»n sáșœ giúp báșĄn tìm ra lãi suáș„t tháș„p nháș„t.

CáșŁi thiá»n Äiá»m tín dỄng: Äiá»m tín dỄng của báșĄn có áșŁnh hÆ°á»ng lá»n Äáșżn lãi suáș„t báșĄn nháșn ÄÆ°á»Łc. Hãy ÄáșŁm báșŁo ráș±ng báșĄn duy trì má»t lá»ch sá» tín dỄng tích cá»±c và giáșŁm thiá»u nợ trÆ°á»c khi xin vay tháșż cháș„p. Äiá»u này có thá» giúp báșĄn Äủ Äiá»u kiá»n nháșn lãi suáș„t tháș„p hÆĄn.

TÄng tá»· lá» vay trá» giá tài sáșŁn (LTV): Náșżu báșĄn có thá» tÄng tá»· lá» vay trá» giá tài sáșŁn (LTV), tức là báșĄn vay má»t pháș§n nhá» hÆĄn so vá»i giá trá» thá»±c của tài sáșŁn, báșĄn có thá» có lãi suáș„t tháș„p hÆĄn. Tuy nhiên, cáș§n lÆ°u ý ráș±ng báșĄn cĆ©ng pháșŁi có kháșŁ nÄng thanh toán khoáșŁn vay.

Äàm phán: Hãy thá» Äàm phán vá»i ngân hàng hoáș·c tá» chức cho vay tháșż cháș„p Äá» xem liá»u há» có thá» cung cáș„p lãi suáș„t tháș„p hÆĄn không. Äôi khi, báșĄn có thá» thÆ°ÆĄng lÆ°á»Łng ÄÆ°á»Łc Äiá»u khoáșŁn tá»t hÆĄn náșżu báșĄn có lá»ch sá» tài chính và tài sáșŁn tháșż cháș„p tá»t.

Sá» dỄng dá»ch vỄ môi giá»i tài chính: Má»t môi giá»i tài chính có thá» giúp báșĄn tìm kiáșżm các nguá»n vá»n và lá»±a chá»n vay tháșż cháș„p vá»i lãi suáș„t tháș„p hÆĄn dá»±a trên tình hình cá nhân của báșĄn.

Theo dõi thá» trÆ°á»ng tài chính: Theo dõi thá» trÆ°á»ng tài chính Äá» biáșżt vá» các thay Äá»i trong lãi suáș„t cÆĄ sá». Náșżu lãi suáș„t cÆĄ sá» giáșŁm, báșĄn có thá» cân nháșŻc làm tháșż nào Äá» táșn dỄng cÆĄ há»i này Äá» tái tái cáș„u trúc khoáșŁn vay tháșż cháș„p của báșĄn vá»i lãi suáș„t tháș„p hÆĄn.

Lãi suáș„t vay tháșż cháș„p ngân hàng hiá»n nay

Lãi suáș„t tháșż cháș„p có thá» thay Äá»i từ thá»i gian này sang thá»i gian khác, vì váșy viá»c nghiên cứu và Äàm phán cáș©n tháșn có thá» giúp báșĄn tìm ÄÆ°á»Łc lãi suáș„t tháș„p nháș„t cho nhu cáș§u tài chính của báșĄn.

5.Kinh nghiá»m khi lá»±a chá»n gói vay tháșż cháș„p

Khi báșĄn quyáșżt Äá»nh lá»±a chá»n má»t gói vay tháșż cháș„p, có má»t sá» kinh nghiá»m quan trá»ng mà báșĄn nên xem xét Äá» ÄáșŁm báșŁo báșĄn chá»n lá»±a gói vay phù hợp vá»i tình hình tài chính và mỄc tiêu của báșĄn. DÆ°á»i Äây là má»t sá» Äiá»m quan trá»ng báșĄn nên cân nháșŻc:

So sánh lãi suáș„t và Äiá»u kiá»n: Hãy so sánh lãi suáș„t và các Äiá»u kiá»n của các ngân hàng và tá» chức tài chính khác nhau. Không nên cháș„p nháșn lãi suáș„t Äáș§u tiên báșĄn gáș·p, mà nên tìm hiá»u và so sánh nhiá»u lá»±a chá»n. Äiá»u này có thá» giúp báșĄn tiáșżt kiá»m hàng nghìn Äô la trong suá»t thá»i kỳ vay.

Tính kháșŁ nÄng tráșŁ nợ: Äánh giá kháșŁ nÄng của báșĄn Äá» tráșŁ nợ và ÄáșŁm báșŁo ráș±ng báșĄn có kháșŁ nÄng tráșŁ lãi suáș„t và gá»c trong suá»t thá»i háșĄn vay. Hãy tính toán ká»č lÆ°á»Ąng và xem xét tình hình tài chính của báșĄn.

Tìm hiá»u vá» các loáșĄi vay tháșż cháș„p: Hiá»u rõ các loáșĄi vay tháșż cháș„p khác nhau, bao gá»m cáșŁ lãi suáș„t cá» Äá»nh và biáșżn Äá»i, thá»i háșĄn vay, và các Äiá»u kiá»n liên quan Äáșżn viá»c tráșŁ nợ. Chá»n loáșĄi vay tháșż cháș„p phù hợp vá»i káșż hoáșĄch tài chính và mỄc tiêu của báșĄn.

Tìm hiá»u vá» Äiá»m tín dỄng: Äiá»m tín dỄng của báșĄn có áșŁnh hÆ°á»ng Äáșżn lãi suáș„t báșĄn có ÄÆ°á»Łc. Náșżu Äiá»m tín dỄng của báșĄn không tá»t, báșĄn có thá» cáș§n cáșŁi thiá»n nó trÆ°á»c khi xin vay tháșż cháș„p hoáș·c tìm các lá»±a chá»n khác có lãi suáș„t tháș„p hÆĄn.

Rà soát các khoáșŁn phí và chi phí khác: Kiá»m tra ká»č lÆ°á»Ąng Äá» biáșżt vá» các khoáșŁn phí và chi phí khác liên quan Äáșżn vay tháșż cháș„p, bao gá»m phí giao dá»ch, phí xem xét há» sÆĄ, và các khoáșŁn phí khác. Äiá»u này giúp báșĄn hiá»u rõ chi phí tá»ng cá»ng của khoáșŁn vay.

Tìm hiá»u vá» quyá»n và trách nhiá»m của báșĄn: Hiá»u rõ quyá»n và trách nhiá»m của báșĄn trong quá trình vay và tráșŁ nợ. Äiá»u này bao gá»m viá»c biáșżt cách thá»±c hiá»n các khoáșŁn thanh toán Äúng háșĄn và biáșżt pháșŁn ứng nhÆ° tháșż nào khi gáș·p khó khÄn tài chính.

Sá» dỄng dá»ch vỄ tÆ° váș„n tài chính: Náșżu báșĄn cáșŁm tháș„y không cháșŻc cháșŻn hoáș·c cáș§n sá»± tÆ° váș„n chuyên nghiá»p, hãy sá» dỄng dá»ch vỄ tÆ° váș„n tài chính hoáș·c chuyên gia tài chính Äá» giúp báșĄn ÄÆ°a ra quyáșżt Äá»nh thông minh.

Äá»c ká»č các Äiá»u khoáșŁn hợp Äá»ng: TrÆ°á»c khi ký hợp Äá»ng, hãy Äá»c ká»č và hiá»u rõ táș„t cáșŁ các Äiá»u khoáșŁn, Äiá»u kiá»n và cam káșżt của hợp Äá»ng vay tháșż cháș„p. Náșżu báșĄn có báș„t kỳ câu há»i nào, hãy Äáș·t chúng cho ngân hàng hoáș·c tá» chức cho vay Äá» ÄáșŁm báșŁo báșĄn hiá»u rõ má»i thứ.

Lá»±a chá»n gói vay tháșż cháș„p là má»t quyáșżt Äá»nh quan trá»ng và có thá» áșŁnh hÆ°á»ng Äáșżn tài chính của báșĄn trong nhiá»u nÄm tá»i, vì váșy hãy ÄáșŁm báșŁo báșĄn nghiên cứu và cân nháșŻc ká»č lÆ°á»Ąng trÆ°á»c khi ÄÆ°a ra quyáșżt Äá»nh cuá»i cùng.