Lãi suất vay theo lương được tính như thế nào theo quy định hiện nay?

1. Vay tiền ngân hàng bằng bảng lương là gì?

Vay tiền ngân hàng bằng bảng lương là một hình thức vay tiền mà người vay cung cấp bảng lương của họ như một bằng chứng cho khả năng trả nợ hàng tháng. Thông thường, người vay cần cung cấp bản sao của bảng lương hoặc các tài liệu khác liên quan đến thu nhập hàng tháng của họ cho ngân hàng hoặc tổ chức tín dụng. Ngân hàng sẽ xem xét bảng lương để đánh giá khả năng của người vay trong việc trả nợ và xác định mức khoản vay có thể cung cấp.

Vay tiền bằng bảng lương có nhiều lợi ích, bao gồm việc dễ dàng đánh giá khả năng trả nợ của người vay và yêu cầu ít tài sản thế chấp. Tuy nhiên, điều này cũng đòi hỏi người vay phải có một công việc ổn định và thu nhập ổn định để được phê duyệt vay vốn. Thông thường, khoản vay này thường có lãi suất thấp hơn so với các khoản vay cá nhân khác.

Vay tín chấp theo lương lãi suất thấp

2. Ưu điểm và nhược điểm khi vay tiền ngân hàng bằng bảng lương

Vay tiền ngân hàng bằng bảng lương có những ưu điểm và nhược điểm riêng, dưới đây là một số điểm chính:

Ưu điểm:

- Lãi suất thấp: Thường thì các khoản vay bằng bảng lương thường có lãi suất thấp hơn so với các hình thức vay khác như thẻ tín dụng hay vay tiêu dùng không có tài sản thế chấp. Điều này có nghĩa bạn phải trả ít tiền lãi trong quá trình trả nợ.

- Dễ dàng đánh giá khả năng vay: Ngân hàng dễ dàng đánh giá khả năng trả nợ của bạn dựa trên bảng lương, đặc biệt nếu bạn có một công việc ổn định và thu nhập ổn định. Điều này có thể giúp bạn dễ dàng đáp ứng các yêu cầu về tài chính của ngân hàng.

- Thời gian trả nợ linh hoạt: Các khoản vay bằng bảng lương thường có thời gian trả nợ linh hoạt, cho phép bạn chọn khoản thời gian trả nợ phù hợp với khả năng tài chính của bạn.

Nhược điểm:

- Yêu cầu thu nhập ổn định: Để được phê duyệt vay bằng bảng lương, bạn cần có một công việc ổn định và thu nhập ổn định. Nếu thu nhập hàng tháng của bạn thay đổi đột ngột hoặc không ổn định, việc vay tiền này có thể trở nên khó khăn hơn.

- Rủi ro mất việc: Nếu bạn mất công việc hoặc thu nhập của bạn giảm sút sau khi đã vay tiền bằng bảng lương, bạn có thể gặp khó khăn trong việc trả nợ. Việc không trả nợ đúng hạn có thể gây hậu quả nghiêm trọng cho điểm tín dụng của bạn.

- Giới hạn về số tiền vay: Số tiền bạn có thể vay thông qua hình thức này thường bị giới hạn dựa trên thu nhập hàng tháng của bạn. Điều này có thể là một hạn chế nếu bạn cần một khoản vay lớn hơn.

- Cần tài sản thế chấp bổ sung: Trong một số trường hợp, ngân hàng có thể yêu cầu bạn cung cấp tài sản thế chấp bổ sung ngoài bảng lương để đảm bảo khoản vay.

- Thời gian xử lý hồ sơ: Quá trình xử lý hồ sơ vay tiền bằng bảng lương có thể mất thời gian, đặc biệt nếu ngân hàng yêu cầu nhiều tài liệu bổ sung.

Tóm lại, việc vay tiền ngân hàng bằng bảng lương có nhiều ưu điểm, nhưng cũng đi kèm với nhược điểm cần xem xét. Trước khi quyết định vay tiền bằng cách này, bạn nên xem xét kỹ lưỡng tình hình tài chính cá nhân và xác định liệu nó phù hợp với nhu cầu và khả năng trả nợ của mình.

Lãi suất vay theo bảng lương hấp dẫn

3. Điều kiện vay tiền ngân hàng bằng bảng lương

Điều kiện để vay tiền ngân hàng bằng bảng lương có thể khác nhau tùy theo quy định của từng ngân hàng và tổ chức tín dụng cũng như pháp luật và quy định tài chính ở từng quốc gia. Tuy nhiên, dưới đây là một số điều kiện phổ biến mà người muốn vay tiền bằng bảng lương thường phải đáp ứng:

- Thu nhập ổn định: Người vay thường cần có một công việc ổn định và thu nhập ổn định từ đó. Điều này có thể đòi hỏi bạn đã làm việc ở công ty hiện tại trong một khoảng thời gian nhất định (ví dụ: ít nhất 6 tháng) và có thể cung cấp bằng chứng về thu nhập hàng tháng.

- Tuổi tối thiểu: Bạn cần đủ tuổi để được vay tiền theo quy định của ngân hàng hoặc tổ chức tín dụng. Tuổi tối thiểu thường là 18 tuổi.

- Điểm tín dụng tốt: Điểm tín dụng của bạn thường phải đủ tốt để được phê duyệt vay tiền. Điều này có thể được kiểm tra thông qua hệ thống đánh giá tín dụng.

- Giấy tờ liên quan đến thu nhập: Bạn cần cung cấp bảng lương, sao kê tài khoản ngân hàng, hoặc các giấy tờ liên quan đến thu nhập hàng tháng của bạn. Các ngân hàng có thể yêu cầu các tài liệu bổ sung như giấy tờ xác minh thuế thu nhập cá nhân.

- Khả năng trả nợ: Bạn cần có khả năng trả nợ dựa trên thu nhập của mình. Ngân hàng thường sẽ tính toán tỷ lệ nợ thu nhập để đảm bảo bạn có khả năng trả nợ.

- Tài sản thế chấp (nếu cần): Trong một số trường hợp, ngân hàng có thể yêu cầu bạn cung cấp tài sản thế chấp bổ sung như nhà đất hoặc ô tô để đảm bảo khoản vay.

- Lịch sử làm việc: Ngân hàng có thể yêu cầu bạn có lịch sử làm việc ổn định và không có dấu hiệu của việc thay đổi công việc thường xuyên.

- Các yêu cầu khác: Ngoài những điều kiện cơ bản này, một số ngân hàng và tổ chức tín dụng có thể áp đặt các yêu cầu khác như thời gian làm việc tối thiểu tại công ty hiện tại, số lượng công việc trong quá khứ, hoặc yêu cầu người đồng ý bảo hiểm trả nợ.

Hãy lưu ý rằng các điều kiện cụ thể có thể khác nhau tùy theo ngân hàng và quốc gia, vì vậy bạn nên liên hệ với ngân hàng hoặc tổ chức tín dụng cụ thể để biết thông tin chi tiết về việc vay tiền bằng bảng lương.

4. Cách tính lãi suất vay theo lương

Lãi suất vay tiền theo lương thường được tính dựa trên các yếu tố sau đây:

- Lãi suất cơ bản của ngân hàng: Mỗi ngân hàng hoặc tổ chức tín dụng sẽ có mức lãi suất cơ bản cho các khoản vay. Đây là lãi suất mà họ tính cho vay tiền trong điều kiện thông thường.

- Tình hình tài chính cá nhân: Lãi suất cũng có thể phụ thuộc vào tình hình tài chính của người vay. Nếu bạn có một lịch sử tín dụng tốt và thu nhập ổn định, bạn có thể được cung cấp lãi suất thấp hơn.

- Số tiền vay: Thông thường, mức lãi suất có thể thay đổi dựa trên số tiền bạn muốn vay. Những khoản vay lớn có thể có lãi suất cao hơn so với khoản vay nhỏ.

- Thời gian trả nợ: Thời gian bạn cam kết trả nợ cũng có thể ảnh hưởng đến lãi suất. Thông thường, nếu bạn chọn thời gian trả nợ ngắn hơn, lãi suất có thể thấp hơn.

- Lãi suất thị trường: Lãi suất thị trường tổng quan cũng có thể ảnh hưởng đến lãi suất vay. Nếu lãi suất chung trên thị trường tăng lên, thì lãi suất vay cũng có thể tăng theo.

- Các yếu tố khác: Có thể có các yếu tố khác như chương trình khuyến mãi hoặc ưu đãi tạm thời từ ngân hàng hoặc tổ chức tín dụng mà cũng có thể ảnh hưởng đến lãi suất vay.

- Để tính lãi suất cụ thể cho khoản vay của bạn, bạn cần tham khảo với ngân hàng hoặc tổ chức tín dụng mà bạn đang xem xét để biết các thông tin chi tiết về lãi suất và các yếu tố ảnh hưởng. Hãy yêu cầu họ cung cấp bảng tạo ra một biểu đồ về cách lãi suất sẽ thay đổi theo thời gian và số tiền bạn muốn vay để bạn có cái nhìn tổng quan về chi phí vay tiền.

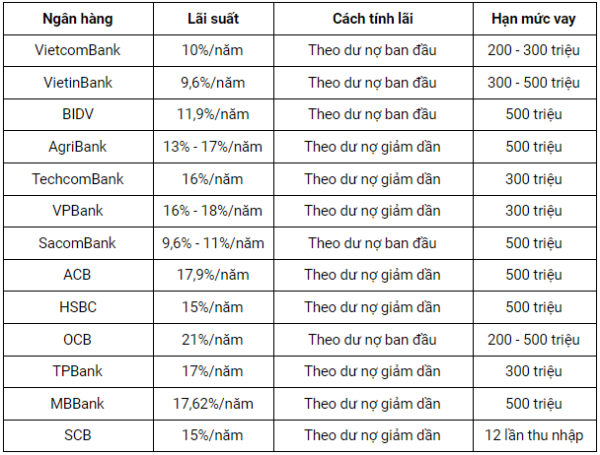

5. Bảng lãi suất vay tín chấp theo lương của một số ngân hàng hiện nay

Bảng lãi suất vay ngân hàng theo bảng lương của một số ngân hàng

Lưu ý rằng lãi suất vay tín chấp thường phụ thuộc vào nhiều yếu tố như thu nhập của bạn, điểm tín dụng, thời hạn vay, và số tiền bạn muốn vay. Điều quan trọng là so sánh nhiều tùy chọn và tìm hiểu kỹ về điều kiện và phí liên quan để chọn lãi suất và khoản vay phù hợp nhất với tình hình tài chính của bạn.

6. Nên vay theo lương ngân hàng nào có lãi suất thấp nhất?

Quyết định nên vay tiền từ ngân hàng nào có lãi suất thấp nhất phụ thuộc vào nhiều yếu tố, bao gồm tình hình tài chính cá nhân, điểm tín dụng, mục đích vay, thời gian trả nợ, và số tiền bạn muốn vay. Dưới đây là một số bước mà bạn có thể thực hiện để tìm ngân hàng hoặc tổ chức tín dụng với lãi suất thấp nhất cho tình hình của bạn:

- So sánh lãi suất từ nhiều ngân hàng: Trước tiên, hãy nghiên cứu và so sánh lãi suất vay tín chấp từ nhiều ngân hàng và tổ chức tín dụng khác nhau. Sử dụng trang web so sánh lãi suất hoặc liên hệ trực tiếp với các ngân hàng để lấy thông tin cụ thể.

- Xác định điều kiện vay: Hãy xem xét điều kiện vay của từng ngân hàng, bao gồm thời gian trả nợ, mức tối thiểu và tối đa của khoản vay, và các yêu cầu về thu nhập và điểm tín dụng. Điều này giúp bạn đảm bảo rằng bạn đủ điều kiện và có thể đáp ứng các yêu cầu.

- Kiểm tra điểm tín dụng của bạn: Điểm tín dụng của bạn có ảnh hưởng đến lãi suất bạn được cung cấp. Nếu bạn có điểm tín dụng cao, bạn có cơ hội nhận được lãi suất thấp hơn. Nếu điểm tín dụng của bạn không tốt, bạn có thể cần làm việc để cải thiện nó trước khi vay tiền.

- Thảo luận với chuyên gia tài chính: Nếu bạn không chắc chắn về lựa chọn, hãy thảo luận với một chuyên gia tài chính hoặc nhân viên tư vấn tài chính. Họ có thể cung cấp lời khuyên và hướng dẫn cụ thể về lựa chọn tốt nhất cho tình hình tài chính của bạn.

- Xem xét các yếu tố khác: Không chỉ lãi suất là yếu tố duy nhất quyết định việc vay tiền. Hãy xem xét các khoản phí, chính sách về trả nợ sớm, và các điều khoản khác của hợp đồng vay trước khi ký kết.

- Đàm phán: Không ngần ngại đàm phán với ngân hàng hoặc tổ chức tín dụng. Đôi khi, bạn có thể thương lượng để có lãi suất tốt hơn hoặc các ưu đãi khác.

- Hãy nhớ rằng việc vay tiền là một quyết định tài chính quan trọng, và bạn nên tỉnh táo và cân nhắc kỹ lưỡng trước khi ký kết hợp đồng vay. Đảm bảo rằng khoản vay bạn chọn phù hợp với tình hình tài chính và khả năng trả nợ của bạn.