Vay trả góp HD bank mua nhà mua xe lãi suất một tháng bao nhiêu?

1. Vay tiền trả góp là gì ?

- Vay tiền trả góp là một hình thức vay tiền mà bạn mượn một khoản tiền từ một ngân hàng, tổ chức tín dụng hoặc công ty tài chính và sau đó trả lại số tiền này thành các khoản trả góp hàng tháng trong một khoảng thời gian xác định. Thông thường, khoản vay này sẽ có lãi suất được xác định trước, và bạn sẽ trả nó trong một thời gian dài, có thể từ vài tháng đến nhiều năm.

- Các mục đích vay tiền trả góp có thể đa dạng, bao gồm mua ô tô, mua nhà, đầu tư vào giáo dục, mua đồ điện tử, và nhiều mục đích khác. Việc trả tiền theo từng khoản trả góp hàng tháng giúp bạn quản lý tài chính cá nhân một cách dễ dàng và ổn định.

- Tuy nhiên, khi vay tiền trả góp, bạn cần chú ý đến các điều kiện vay, bao gồm lãi suất, phí và điều khoản khác, để đảm bảo rằng bạn có khả năng trả nợ đúng hẹn. Nếu bạn không thể trả nợ đúng thời hạn, có thể bạn sẽ phải đối mặt với các hậu quả tài chính như mất điểm tín dụng hoặc mất tài sản mà bạn đã đặt cấp tín dụng.

Đội ngũ nhân viên ngân hàng HDBANK hùng hậu hỗ trợ khách hàng nhiệt tình

2. Ưu điểm hình thức vay trả góp ngân hàng HD bank

Ưu điểm của hình thức vay trả góp tại Ngân hàng HDBank (Hay còn được gọi là HD Bank) có thể bao gồm những điểm sau:

- Lãi suất cạnh tranh: HDBank thường cung cấp các lựa chọn vay trả góp với lãi suất cạnh tranh, giúp bạn tiết kiệm được một phần chi phí trong quá trình vay.

- Dịch vụ chuyên nghiệp: Ngân hàng này cung cấp dịch vụ chăm sóc khách hàng chuyên nghiệp và tận tâm, giúp bạn dễ dàng hiểu và thực hiện quy trình vay tiền trả góp.

- Nhiều sản phẩm vay: HDBank thường có nhiều sản phẩm vay trả góp khác nhau để phù hợp với nhu cầu của từng cá nhân, bao gồm vay mua ô tô, vay mua nhà, vay tiêu dùng, vay đầu tư kinh doanh, và nhiều loại vay khác.

- Thời gian vay linh hoạt: HDBank thường cung cấp các khoản vay có thời gian vay linh hoạt, từ vài tháng đến nhiều năm, giúp bạn có sự linh hoạt trong việc quản lý tài chính cá nhân.

- Quy trình đơn giản: HDBank thường tối ưu hóa quy trình vay tiền trả góp, giúp bạn có thể hoàn tất đơn xin vay một cách nhanh chóng và thuận tiện.

- Khuyến mãi và ưu đãi: Ngân hàng thường có các chương trình khuyến mãi và ưu đãi đặc biệt cho khách hàng vay tiền trả góp, bao gồm lãi suất ưu đãi, phí giao dịch giảm, hoặc các ưu đãi khác.

Tuy nhiên, để tận dụng được các ưu điểm này, bạn nên đảm bảo rằng bạn đã hiểu rõ các điều khoản và điều kiện của khoản vay, bao gồm lãi suất, phí, thời gian vay, và các điều khoản khác trước khi ký kết hợp đồng vay. Điều này sẽ giúp bạn tránh những rủi ro không mong muốn và quản lý tài chính cá nhân một cách tốt nhất.

3. Lãi suất vay trả góp HD bank

Lãi suất vay trả góp tại HD Bank (Ngân hàng Phát triển Thành phố Hồ Chí Minh) có thể thay đổi theo thời gian và theo từng sản phẩm vay cụ thể. Lãi suất thường được xác định dựa trên nhiều yếu tố, bao gồm mức độ rủi ro của khoản vay, thời gian vay, mục đích vay, và điều kiện tài chính cá nhân của bạn.

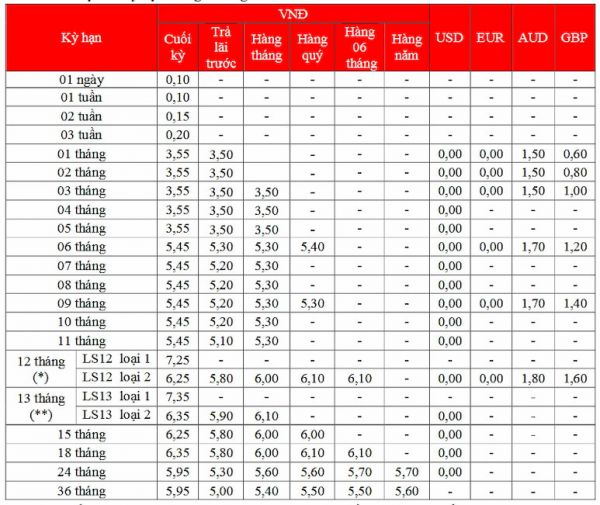

Bảng lãi suất vay trả góp HDbank với các kì hạn khác nhau

4. Cách tính lãi suất vay tiền trả góp HD bank

*Cách tính lãi suất vay tiền trả góp tại HD Bank (Ngân hàng Phát triển Thành phố Hồ Chí Minh) thường tuân theo một số nguyên tắc cơ bản. Tuy nhiên, lãi suất cụ thể có thể thay đổi theo từng sản phẩm vay và thỏa thuận cụ thể giữa bạn và ngân hàng. Dưới đây là một ví dụ về cách tính lãi suất vay tiền trả góp theo phương thức thông thường:

- Xác định lãi suất hàng năm (APR): Ngân hàng sẽ xác định một tỷ lệ lãi suất hàng năm, được gọi là Annual Percentage Rate (APR). Đây là tỷ lệ lãi suất mà bạn sẽ phải trả trên mỗi khoản vay trong một năm.

- Xác định số tiền vay (P): Đây là số tiền mà bạn muốn vay từ ngân hàng.

- Xác định thời gian vay (n): Đây là số tháng hoặc năm bạn dự định trả nợ. Thời gian này được tính bằng số kỳ trả góp.

- Tính lãi suất hàng tháng (R): Để tính lãi hàng tháng, bạn chia APR cho 12 (vì nó là lãi suất hàng năm) và sau đó chia cho 100 để chuyển đổi thành phần trăm sang dạng thập phân. Sau đó, bạn nhân tỷ lệ lãi suất hàng tháng này với số dư còn lại sau mỗi kỳ trả góp.

R = (APR / 12) / 100

- Tính khoản trả góp hàng tháng (E): Khoản trả góp hàng tháng sẽ bao gồm cả tiền gốc (phần của khoản vay ban đầu) và lãi suất hàng tháng. Bạn có thể sử dụng các công thức tài chính như công thức trả góp cố định để tính toán số tiền hàng tháng.

E = P * [R * (1 + R)^n] / [(1 + R)^n - 1]

Trên đây là cách tính lãi suất vay tiền trả góp theo cách tổng quan. Tuy nhiên, để biết lãi suất cụ thể và cách tính cho sản phẩm vay cụ thể tại HD Bank, bạn nên liên hệ với ngân hàng trực tiếp hoặc tham khảo các thông tin chi tiết từ hợp đồng vay hoặc trang web chính thức của ngân hàng.

5. Các gói vay vay trả góp ngân hàng HD bank

Các gói vay trả góp tại Ngân hàng HD Bank có thể thay đổi theo thời gian và chính sách của ngân hàng. Dưới đây là một số ví dụ về các gói vay trả góp phổ biến mà HD Bank có thể cung cấp:

- Vay mua ô tô: mua xe trả góp hd bank thường cung cấp các gói vay để bạn có thể mua ô tô mới hoặc đã qua sử dụng. Các gói vay này có thể đi kèm với lãi suất cạnh tranh và thời gian vay linh hoạt.

- Vay mua nhà: Đối với mục đích mua nhà hoặc đầu tư vào bất động sản, HD Bank cung cấp các gói vay với thời gian vay kéo dài và điều kiện ưu đãi để giúp bạn thực hiện dự án mua nhà.

- Vay tiêu dùng: HD Bank cũng có các gói vay tiêu dùng cho các nhu cầu cá nhân khác nhau, như du lịch, mua sắm, sửa chữa nhà cửa, hoặc trang trí nội thất.

- Vay đầu tư kinh doanh: Nếu bạn cần vốn để đầu tư vào kinh doanh của mình, HD Bank có thể cung cấp các gói vay kinh doanh với điều kiện và lãi suất phù hợp.

-

Vay học phí: Đối với các sinh viên hoặc phụ huynh muốn tài trợ cho giáo dục của con cái, HD Bank có thể cung cấp các gói vay học phí với điều kiện ưu đãi.

- Vay theo hóa đơn: HD Bank cũng có các gói vay dựa trên hóa đơn, giúp bạn trả nợ cho các khoản tiêu dùng hàng tháng mà không cần phải trả toàn bộ số tiền một lần.

Ngân hàng HDbank cung cấp nhiều gói vay trả góp hấp dẫn khách hàng

6. Điều kiện và thủ tục vay trả góp HD bank

Điều kiện và thủ tục để vay trả góp tại HD Bank có thể thay đổi tùy theo sản phẩm vay cụ thể và quy định của ngân hàng. Dưới đây là một số điểm chung về điều kiện và thủ tục mà bạn có thể cần tuân theo khi xin vay trả góp tại HD Bank:

* Điều kiện cơ bản:

- Độ tuổi: Bạn thường phải đủ tuổi (thường từ 21 đến 60 tuổi) để được xem xét cho vay. Độ tuổi có thể thay đổi tùy theo sản phẩm vay cụ thể.

- Thu nhập ổn định: HD Bank sẽ yêu cầu bạn có nguồn thu nhập ổn định để đảm bảo khả năng trả nợ hàng tháng.

- Điểm tín dụng: Điểm tín dụng của bạn sẽ được xem xét. Một điểm tín dụng tốt thường giúp bạn có cơ hội nhận được lãi suất thấp hơn và điều kiện vay tốt hơn.

* Thủ tục xin vay:

- Điền đơn xin vay: Bạn cần điền một đơn xin vay tại chi nhánh của HD Bank hoặc trực tuyến thông qua trang web của ngân hàng. Đơn này chứa thông tin cá nhân của bạn, mục đích vay, số tiền vay, và thời gian vay.

- Kiểm tra tín dụng: HD Bank sẽ thực hiện một kiểm tra tín dụng để đánh giá khả năng trả nợ của bạn. Điều này có thể bao gồm kiểm tra báo cáo tín dụng của bạn từ các cơ quan tín dụng.

- Bảo đảm hoặc thế chấp: Đối với các khoản vay lớn như vay mua nhà hoặc vay mua ô tô, bạn có thể cần cung cấp tài sản bảo đảm hoặc thế chấp để đảm bảo khoản vay.

- Chấp thuận và ký hợp đồng: Nếu bạn đáp ứng các điều kiện và được chấp thuận, bạn sẽ ký hợp đồng vay với HD Bank. Hợp đồng này sẽ chi tiết các điều khoản, lãi suất, thời gian vay và các điều khoản khác.

Lưu ý rằng các điều kiện và thủ tục cụ thể có thể thay đổi tùy theo sản phẩm vay và quy định của HD Bank. Để biết thông tin chi tiết và tư vấn cụ thể, bạn nên liên hệ trực tiếp với HD Bank hoặc tham khảo trang web của họ để cập nhật thông tin mới nhất.

7. Hạn mức vay trả góp ngân hàng HD bank

Hạn mức vay trả góp HD Bank (Ngân hàng Phát triển Thành phố Hồ Chí Minh) có thể thay đổi tùy thuộc vào sản phẩm vay cụ thể và điều kiện tài chính cá nhân của bạn. HD Bank sẽ xem xét nhiều yếu tố để xác định hạn mức vay cho mỗi người, bao gồm:

- Thu nhập: Ngân hàng sẽ xem xét thu nhập hàng tháng của bạn để đảm bảo rằng bạn có khả năng trả nợ theo khoản vay.

- Điểm tín dụng: Điểm tín dụng của bạn cũng quan trọng trong việc xác định hạn mức vay. Điểm tín dụng tốt thường đi kèm với hạn mức vay cao hơn và lãi suất thấp hơn.

- Mục đích vay: Mục đích sử dụng khoản vay cũng có thể ảnh hưởng đến hạn mức. Ví dụ, vay để mua nhà thường có hạn mức lớn hơn so với vay tiêu dùng.

- Lãi suất: Lãi suất cụ thể cho sản phẩm vay cũng có thể ảnh hưởng đến hạn mức, vì lãi suất cao có thể làm tăng số tiền trả góp hàng tháng.

- Điều kiện tài chính khác: Ngân hàng có thể xem xét các yếu tố tài chính khác như nợ hiện có, số tiền tiết kiệm, và tài sản bảo đảm (nếu có).

Hạn mức vay có thể khác nhau cho từng người và sản phẩm vay cụ thể. Để biết hạn mức vay của bạn, bạn nên liên hệ trực tiếp với HD Bank hoặc tham khảo trang web của họ để tìm hiểu thông tin chi tiết và thảo luận về tùy chọn phù hợp với nhu cầu tài chính cá nhân của bạn.