Bảng lãi suất tiền gửi tiết kiệm, tiền vay ngân hàng Đông Á mới nhất

1. Các hình thức gửi tiết kiệm tại ngân hàng Đông Á

- Tiết kiệm không kỳ hạn (tạm gọi là tiết kiệm tự do): Khách hàng có thể gửi và rút tiền vào bất kỳ thời điểm nào mà không bị mất lãi suất.

- Tiết kiệm có kỳ hạn: Khách hàng gửi tiền vào một khoảng thời gian cụ thể (ví dụ: 3 tháng, 6 tháng, 12 tháng...) và sẽ nhận được lãi suất hấp dẫn hơn so với tiết kiệm không kỳ hạn. Tuy nhiên, việc rút tiền trước thời hạn có thể bị phạt hoặc không được hưởng lãi suất đầy đủ.

- Tiết kiệm tích lũy: Khách hàng đưa tiền gửi đều đặn hàng tháng trong một khoảng thời gian nhất định để tích lũy số tiền lớn hơn và nhận lãi suất cao hơn.

- Tiết kiệm linh hoạt: Khách hàng có thể rút tiền và gửi thêm tiền vào tài khoản tiết kiệm một cách linh hoạt, với điều kiện số tiền tối thiểu đảm bảo trong tài khoản.

Ngân hàng Đông Á đưa ra lãi suất tiền gửi tiết kiệm rất hấp dẫn

1.1. Gửi tiết kiệm có kỳ hạn

Lãi suất ngân hàng đông á với gửi tiết kiệm có kỳ hạn là một trong những hình thức gửi tiền phổ biến tại ngân hàng. Trong hình thức này, khách hàng thỏa thuận với ngân hàng về việc gửi một khoản tiền cụ thể vào một tài khoản tiết kiệm trong một khoảng thời gian nhất định, được gọi là kỳ hạn. Trong suốt thời gian kỳ hạn, khách hàng không được rút tiền ra khỏi tài khoản tiết kiệm mà được hưởng lãi suất được cam kết trước đó.

Một số điểm quan trọng về gửi tiết kiệm có kỳ hạn:

- Kỳ hạn: Kỳ hạn có thể được chọn từ vài tháng đến vài năm, thường là 3 tháng, 6 tháng, 12 tháng, 24 tháng, hoặc 36 tháng. Lãi suất thường tăng theo kỳ hạn, tức là kỳ hạn càng dài thì lãi suất càng cao.

- Lãi suất: Lãi suất trong gửi tiết kiệm có kỳ hạn thường được xác định trước và ổn định trong suốt kỳ hạn. Điều này giúp người gửi tiền biết trước được số tiền lãi mà họ sẽ nhận được khi kỳ hạn kết thúc.

- Rút tiền trước hạn: Trong hầu hết các trường hợp, rút tiền trước hạn trong gửi tiết kiệm có kỳ hạn sẽ bị phạt và mất lãi suất. Tuy nhiên, một số ngân hàng có thể cho phép rút tiền trước hạn nhưng sẽ áp dụng lãi suất thấp hơn.

- Tái đầu tư: Khi kỳ hạn kết thúc, khách hàng có thể chọn rút toàn bộ số tiền gốc và lãi suất hoặc chọn tái đầu tư số tiền gốc và lãi suất để tiếp tục nhận lãi suất trong một kỳ hạn mới.

- Lưu ý rằng các điều khoản và điều kiện về gửi tiết kiệm có kỳ hạn có thể thay đổi tùy thuộc vào ngân hàng và thị trường tài chính cụ thể tại thời điểm đó. Trước khi quyết định gửi tiết kiệm, nên tìm hiểu kỹ về các điều khoản và lãi suất hiện tại tại ngân hàng mà bạn quan tâm.

1.2. Gửi tiền tiết kiệm không kỳ hạn

Gửi tiền tiết kiệm không kỳ hạn, còn được gọi là "tiết kiệm tự do" hoặc "tiết kiệm linh hoạt," là một hình thức gửi tiền tại ngân hàng mà không có yêu cầu về thời hạn cụ thể. Trong tiết kiệm không kỳ hạn, bạn có thể gửi và rút tiền ra khỏi tài khoản bất kỳ thời điểm nào mà không bị mất lãi suất.

Dưới đây là một số điểm quan trọng về gửi tiền tiết kiệm không kỳ hạn:

- Linh hoạt: Gửi tiền tiết kiệm không kỳ hạn cho phép bạn thực hiện các giao dịch rút tiền và gửi thêm tiền vào tài khoản một cách linh hoạt. Bạn có thể rút tiền một phần hoặc toàn bộ số tiền gốc và lãi suất bất kỳ lúc nào cần thiết mà không bị áp đặt bất kỳ khoản phạt nào.

- Lãi suất: Lãi suất trong tiết kiệm không kỳ hạn thường thấp hơn so với gửi tiết kiệm có kỳ hạn, vì tính linh hoạt và sự tiện lợi của nó. Tuy nhiên, điều này cũng có nghĩa là bạn có thể truy cập tiền một cách dễ dàng khi cần thiết.

- Số tiền tối thiểu: Một số ngân hàng có thể yêu cầu số tiền tối thiểu khi mở tài khoản tiết kiệm không kỳ hạn. Điều này có thể thay đổi tùy thuộc vào ngân hàng và quy định cụ thể.

- Không kỳ hạn: Không như tiết kiệm có kỳ hạn, tiết kiệm không kỳ hạn không yêu cầu một khoảng thời gian cụ thể để tiền gửi. Bạn có thể giữ số tiền trong tài khoản tiết kiệm này trong thời gian bất kỳ mà không bị giới hạn.

- Tiết kiệm không kỳ hạn phù hợp với những người muốn có tính linh hoạt cao và có thể truy cập tiền gửi một cách nhanh chóng khi cần thiết mà không cần đến kỳ hạn cụ thể. Tuy nhiên, nếu bạn có thể cam kết để tiết kiệm trong một khoảng thời gian dài, tiết kiệm có kỳ hạn thường sẽ cung cấp lãi suất hấp dẫn hơn.

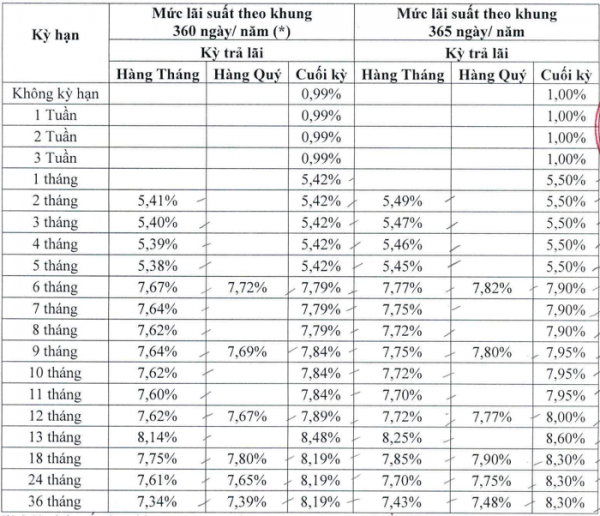

2. Bảng lãi suất gửi tiết kiệm tại ngân hàng Đông Á năm 2023

Bảng lãi suất tiền gửi ngân hàng đông á thường thay đổi thường xuyên và phụ thuộc vào nhiều yếu tố như chính sách của ngân hàng, tình hình thị trường tài chính và tình hình kinh tế chung. Để biết thông tin cụ thể về bảng lãi suất tiết kiệm tại ngân hàng Đông Á trong năm 2023, bạn nên liên hệ trực tiếp với ngân hàng hoặc kiểm tra trang web chính thức của họ để có thông tin mới nhất và chính xác nhất.

2.1. Lãi suất gửi tiết kiệm đối với cá nhân

Bảng lãi suất gửi tiết kiệm đối với cá nhân theo từng kì hạn

2.2. Lãi suất gửi tiết kiệm đối với doanh nghiệp

- Hiện lãi suất tiền gửi ngân hàng đông á nhìn chung có sự thay đổi theo chiều hướng tăng. Mức lãi suất huy động liên tục ghi nhận những con số cao khiến cho kênh gửi tiết kiệm ngày càng hấp dẫn hơn. Theo đó:

- Lãi suất tiền gửi không kỳ hạn phổ biến ở mức 0,5 - 0,9%/năm

- Lãi suất tiết kiệm kỳ hạn 1 tháng tại các ngân hàng cũng đến mức 4,75%/năm.

- Đối với tiền gửi tiết kiệm kỳ hạn 6 tháng, lãi suất có thể đạt 7,85 %/năm.

- Ở kỳ hạn dài từ 12 tháng trở lên, lãi suất tại các ngân hàng ghi nhận con số đến 8,9%/năm, thậm chí một số ngân hàng còn có mức lãi suất lên đến trên 8,15%/năm

- Lãi suất gửi tiết kiệm đối với doanh nghiệp cũng thường thay đổi theo thời gian và được ảnh hưởng bởi nhiều yếu tố kinh tế và tài chính. Để biết thông tin về lãi suất gửi tiết kiệm đối với doanh nghiệp tại ngân hàng Đông Á trong năm 2023 hoặc bất kỳ ngân hàng nào khác, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập trang web chính thức của họ để có thông tin mới nhất và chính xác nhất.

3. Cách tính lãi suất tiết kiệm đơn giản nhất

Cách tính lãi suất tiết kiệm đơn giản nhất là sử dụng phương pháp lãi suất đơn giản. Trong phương pháp này, lãi suất được tính dựa trên số tiền gốc ban đầu và thời gian gửi tiền mà không tính lãi suất kép hay lãi suất gia hạn. Công thức tính lãi suất đơn giản như sau:

Lãi suất = (Số tiền gốc) x (Lãi suất hàng năm) x (Số ngày gửi) / (365 hoặc 360)

Trong đó:

- Số tiền gốc là số tiền bạn gửi vào tài khoản tiết kiệm ban đầu.

- Lãi suất hàng năm là tỷ lệ phần trăm lãi suất mà ngân hàng trả cho bạn trong một năm.

- Số ngày gửi là số ngày bạn giữ tiền trong tài khoản tiết kiệm (lưu ý rằng bạn cần đổi số ngày thành ngày nếu lãi suất được tính hàng ngày hoặc đổi thành tháng nếu lãi suất được tính hàng tháng).

- 365 hoặc 360 là số ngày trong một năm, tùy vào ngân hàng áp dụng lịch sử dụng cho việc tính lãi suất.

- Ví dụ, nếu bạn gửi 10.000.000 VND vào tài khoản tiết kiệm với lãi suất 5% hàng năm và giữ tiền trong 180 ngày, công thức tính lãi suất đơn giản sẽ là:

- Lãi suất = (10,000,000 VND) x (5%) x (180 ngày) / 365 = 246,575.34 VND

Vì vậy, lãi suất đơn giản bạn nhận được sau 180 ngày là khoảng 246,575.34 VND. Lưu ý rằng phương pháp lãi suất đơn giản này thường không chính xác như phương pháp lãi suất kép (compound interest), nhưng nó dễ hiểu và đơn giản để tính toán.

4. Quy trình mở sổ tiết kiệm tại ngân hàng Đông Á

Quy trình mở sổ tiết kiệm tại ngân hàng Đông Á có thể có sự khác biệt nhỏ tùy thuộc vào từng chi nhánh hoặc vùng địa lý. Tuy nhiên, dưới đây là một hướng dẫn tổng quát về quy trình mở sổ tiết kiệm tại ngân hàng Đông Á:

Bước 1: Chuẩn bị giấy tờ cần thiết

- Chứng minh nhân dân hoặc hộ chiếu của bạn (và của người đại diện nếu áp dụng).

- Giấy phép kinh doanh hoặc giấy tờ liên quan nếu bạn đại diện cho một doanh nghiệp.

Bước 2: Đến ngân hàng Đông Á

- Tìm địa điểm gần nhất của ngân hàng Đông Á mà bạn muốn mở sổ tiết kiệm.

- Đến bộ phận dịch vụ khách hàng hoặc phòng giao dịch của ngân hàng.

Bước 3: Liên hệ với nhân viên ngân hàng

Thông báo với nhân viên ngân hàng rằng bạn muốn mở sổ tiết kiệm và cung cấp giấy tờ cần thiết.

Bước 4: Chọn loại tiết kiệm và số tiền

- Ngân hàng sẽ cung cấp cho bạn thông tin về các loại tiết kiệm có sẵn và lãi suất hiện tại.

- Chọn loại tiết kiệm và số tiền gửi ban đầu mà bạn muốn mở sổ tiết kiệm.

Bước 5: Điền thông tin và ký tên

- Nhân viên ngân hàng sẽ cung cấp cho bạn một biểu mẫu đăng ký tiết kiệm để điền thông tin cá nhân.

- Hãy điền đầy đủ thông tin yêu cầu và ký tên vào biểu mẫu.

Bước 6: Kiểm tra thông tin

Hãy kiểm tra kỹ thông tin trên biểu mẫu đăng ký trước khi giao nó cho nhân viên ngân hàng để đảm bảo tính chính xác.

Bước 7: Gửi tiền vào tài khoản tiết kiệm

Nếu bạn cần gửi tiền gốc ban đầu, hãy giao số tiền tương ứng cho nhân viên ngân hàng để họ tiến hành mở sổ tiết kiệm.

Bước 8: Nhận sổ tiết kiệm

- Sau khi hoàn thành quy trình và đáp ứng các yêu cầu của ngân hàng, bạn sẽ nhận được sổ tiết kiệm và thông tin chi tiết về tài khoản tiết kiệm của bạn.

- Quy trình mở sổ tiết kiệm có thể có sự biến đổi nhỏ tùy thuộc vào từng quy định và thủ tục của ngân hàng Đông Á. Để có thông tin chính xác và cụ thể hơn, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập trang web chính thức của họ.

.jpg)

Ngân hàng Đông Á với thủ tục gửi tiết kiệm nhanh chóng, gọn lẹ, đơn giản

5. Lãi suất gửi tiết kiệm ngân hàng Đông Á có cao hơn ngân hàng khác không?

Lãi suất tiết kiệm ngân hàng đông á có cao hơn hay thấp hơn so với các ngân hàng khác phụ thuộc vào nhiều yếu tố như chính sách của ngân hàng, tình hình thị trường tài chính và tình hình kinh tế nói chung.

Lãi suất gửi tiết kiệm thường được xác định bởi ngân hàng dựa trên các yếu tố sau:

- Chính sách lãi suất của ngân hàng: Ngân hàng có quyền tự quyết định về mức lãi suất cho các sản phẩm tiết kiệm của mình. Chính sách này có thể thay đổi theo thời gian tùy thuộc vào mục tiêu kinh tế và tài chính của ngân hàng.

- Tình hình thị trường tài chính: Lãi suất tiết kiệm thường phản ánh tình hình thị trường tài chính nói chung. Nếu lãi suất lãi suất thị trường tăng, thì các ngân hàng có xu hướng tăng lãi suất gửi tiết kiệm để thu hút tiền gửi từ khách hàng. Ngược lại, nếu lãi suất thị trường giảm, lãi suất gửi tiết kiệm cũng có thể giảm.

- Cạnh tranh với các ngân hàng khác: Để cạnh tranh và thu hút tiền gửi từ khách hàng, các ngân hàng thường cố gắng cung cấp lãi suất hấp dẫn. Nhưng điều này cũng phụ thuộc vào mục tiêu kinh doanh và chiến lược của từng ngân hàng.

- Điều quan trọng là bạn nên so sánh lãi suất gửi tiết kiệm của nhiều ngân hàng khác nhau trước khi quyết định gửi tiền. Điều này giúp bạn tìm ra ngân hàng nào cung cấp lãi suất tốt nhất và phù hợp với nhu cầu tài chính của bạn. Bạn nên liên hệ trực tiếp với ngân hàng Đông Á hoặc truy cập trang web chính thức của họ để có thông tin cụ thể về lãi suất tiết kiệm hiện tại và so sánh với các ngân hàng khác để đưa ra quyết định sáng suốt.