Lãi suất tiền gửi đặc biệt ngân hàng MSB trực tuyến cao nhất là bao nhiêu?

1.Các hình thức gửi tiết kiệm tại ngân hàng hàng hải MSB

Một số hình thức gửi tiết kiệm thông thường mà ngân hàng có thể cung cấp là:

Tiết kiệm truyền thống: Gửi tiền vào tài khoản tiết kiệm với mức lãi suất ổn định theo kỳ hạn và điều kiện cụ thể.

Tiết kiệm linh hoạt: Cho phép bạn gửi và rút tiền linh hoạt từ tài khoản tiết kiệm mà không bị phạt.

Tiết kiệm tự động: Hệ thống tự động chuyển một số tiền từ tài khoản thanh toán vào tài khoản tiết kiệm theo một lịch trình cụ thể.

Tiết kiệm trực tuyến: Cho phép bạn thực hiện gửi tiền và quản lý tài khoản tiết kiệm trực tuyến thông qua ứng dụng hoặc trang web của ngân hàng.

Tiết kiệm tích lũy lãi: Lãi suất tích lũy vào số tiền gửi ban đầu, tăng lên sau mỗi kỳ hạn hoặc thời gian nhất định.

Tiết kiệm có kỳ hạn: Gửi tiền vào tài khoản tiết kiệm với một kỳ hạn cụ thể, ví dụ như 1 tháng, 3 tháng, 6 tháng, 12 tháng, v.v. Lãi suất thường cao hơn so với tiết kiệm truyền thống.

Hãy liên hệ trực tiếp với Ngân hàng Hàng Hải (MSB) hoặc tham khảo trang web chính thức của họ để có thông tin chi tiết và cập nhật về các sản phẩm tiết kiệm mà ngân hàng đang cung cấp.

1.1.Gửi tiết kiệm có kỳ hạn

Gửi tiết kiệm có kỳ hạn là một hình thức gửi tiền vào tài khoản tiết kiệm với một thời gian cụ thể và một mức lãi suất ổn định trong suốt thời gian đó. Người gửi và ngân hàng đồng ý về thời hạn tiết kiệm và không thể rút tiền trước khi kỳ hạn kết thúc hoặc nếu có, sẽ chịu mất lãi hoặc phạt tùy vào điều kiện và chính sách của ngân hàng.

Các đặc điểm chính của gửi tiết kiệm có kỳ hạn:

Thời hạn: Người gửi và ngân hàng thống nhất về thời gian giữ tiền trong tài khoản tiết kiệm, ví dụ như 3 tháng, 6 tháng, 12 tháng, hoặc nhiều kỳ hạn khác nhau.

Lãi suất: Lãi suất được định rõ và ổn định trong suốt thời gian kỳ hạn. Lãi suất thường cao hơn so với tiết kiệm truyền thống do tính chất không thể rút tiền trong thời gian kỳ hạn.

Rủi ro thấp: Gửi tiết kiệm có kỳ hạn được xem là hình thức đầu tư an toàn với rủi ro thấp do lãi suất đã được xác định từ đầu và không thay đổi trong suốt thời gian kỳ hạn.

Không thể rút tiền linh hoạt: Trong suốt thời gian kỳ hạn, bạn không thể rút tiền một cách linh hoạt. Nếu muốn rút tiền trước kỳ hạn, bạn phải thỏa thuận với ngân hàng và có thể chịu mất lãi hoặc phạt.

Tính năng gia hạn: Khi kỳ hạn kết thúc, bạn có thể chọn gia hạn tiền gửi với cùng kỳ hạn hoặc chuyển vào hình thức tiết kiệm khác nếu có.

Gửi tiết kiệm có kỳ hạn thường được ưa chuộng bởi nhà đầu tư muốn giữ tiền một thời gian dài và nhận lãi suất ổn định trong thời gian đó. Tuy nhiên, trước khi quyết định gửi tiết kiệm có kỳ hạn, bạn nên tìm hiểu kỹ về điều khoản và điều kiện của ngân hàng để tránh các ràng buộc không mong muốn.

1.2.Gửi tiền tiết kiệm không kỳ hạn

Gửi tiền tiết kiệm không kỳ hạn là một hình thức gửi tiền vào tài khoản tiết kiệm mà bạn có thể rút tiền bất kỳ lúc nào mà không bị chịu mất lãi suất hoặc phạt. Điều này cho phép bạn linh hoạt sử dụng tiền mặt mà vẫn nhận được mức lãi suất cố định.

Một số đặc điểm của gửi tiền tiết kiệm không kỳ hạn:

Linh hoạt: Bạn có thể rút tiền ra khỏi tài khoản tiết kiệm bất kỳ lúc nào mà không cần đến một thời hạn cụ thể.

Lãi suất: Lãi suất tiền gửi vào tài khoản tiết kiệm không kỳ hạn thường ổn định và được công bố trước, tùy thuộc vào chính sách và điều kiện của ngân hàng.

Rủi ro thấp: Gửi tiền tiết kiệm không kỳ hạn được coi là một hình thức đầu tư an toàn, vì bạn không phải lo lắng về việc mất lãi suất nếu rút tiền trước thời hạn.

Không yêu cầu định kỳ nạp tiền: Bạn không cần phải nạp thêm tiền đều đặn vào tài khoản tiết kiệm, và bạn có thể gửi một lượng tiền ban đầu và chỉ rút khi cần thiết.

Gia hạn: Nếu bạn muốn tiếp tục gửi tiền sau khi rút tiền, bạn có thể gia hạn tài khoản và tiếp tục nhận lãi suất.

Gửi tiền tiết kiệm không kỳ hạn thích hợp cho những người có nhu cầu sử dụng tiền một cách linh hoạt mà không muốn mất lãi suất. Tuy nhiên, lãi suất thường thấp hơn so với gửi tiết kiệm có kỳ hạn, vì tính chất linh hoạt của nó. Để biết rõ hơn về các điều kiện và sản phẩm tiết kiệm không kỳ hạn của một ngân hàng cụ thể, hãy liên hệ trực tiếp với ngân hàng hoặc tham khảo thông tin trên trang web chính thức của họ.

2.Bảng Lãi suất gửi tiết kiệm tại ngân hàng MSB năm 2023

Để biết thông tin cụ thể về lãi suất gửi tiết kiệm tại Ngân hàng MSB vào năm 2023, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập vào trang web chính thức của MSB để tìm hiểu về các sản phẩm tiết kiệm và lãi suất được cung cấp tại thời điểm đó. Các ngân hàng thường cập nhật thông tin về lãi suất và các dịch vụ tài chính khác của họ trên trang web và thông báo cho khách hàng khi có bất kỳ thay đổi nào về lãi suất hoặc chính sách.

Lãi xuất tại ngân hàng MSB hiện tại.

2.1.Lãi suất gửi tiết kiệm đối với cá nhân

Lãi suất gửi tiết kiệm đối với cá nhân có thể thay đổi tùy thuộc vào ngân hàng, loại tiết kiệm và thời gian gửi. Thông thường, các ngân hàng sẽ có nhiều loại tiết kiệm với mức lãi suất khác nhau để đáp ứng nhu cầu và mục tiêu đầu tư của khách hàng. Lãi suất tiền gửi tiết kiệm cũng phụ thuộc vào tình hình kinh tế và chính sách tiền tệ của quốc gia.

Có một số loại tiết kiệm phổ biến cho cá nhân mà các ngân hàng thường cung cấp, bao gồm:

Tiết kiệm không kỳ hạn: Loại tiết kiệm linh hoạt, bạn có thể rút tiền bất kỳ lúc nào mà không bị mất lãi suất hoặc phạt.

Tiết kiệm có kỳ hạn: Tiền gửi vào tài khoản tiết kiệm với một kỳ hạn cụ thể, lãi suất thường cao hơn so với tiết kiệm không kỳ hạn.

Tiết kiệm trực tuyến: Tiết kiệm qua các kênh trực tuyến của ngân hàng, thường có lãi suất cạnh tranh hơn và tiện lợi trong việc quản lý tài khoản.

Tiết kiệm tích lũy lãi: Lãi suất tích lũy vào số tiền gửi ban đầu, tăng lên sau mỗi kỳ hạn hoặc thời gian nhất định.

Tiết kiệm có lãi suất biến đổi: Lãi suất có thể thay đổi theo thời gian hoặc theo điều kiện nhất định.

Để biết rõ hơn về lãi suất tiền gửi tiết kiệm đối với cá nhân, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập vào trang web chính thức của ngân hàng để xem thông tin chi tiết và cập nhật về các sản phẩm tiết kiệm hiện hành và mức lãi suất của họ.

2.2. Lãi suất gửi tiết kiệm đối với doanh nghiệp

Lãi suất gửi tiết kiệm đối với doanh nghiệp cũng có thể thay đổi tùy thuộc vào ngân hàng và loại tiết kiệm doanh nghiệp mà doanh nghiệp lựa chọn. Tương tự như tiết kiệm cá nhân, các ngân hàng thường cung cấp nhiều loại tiết kiệm doanh nghiệp với các mức lãi suất khác nhau, nhằm đáp ứng nhu cầu tài chính và đầu tư của doanh nghiệp.

Một số loại tiết kiệm doanh nghiệp phổ biến bao gồm:

Tiết kiệm doanh nghiệp không kỳ hạn: Loại tiết kiệm linh hoạt, cho phép doanh nghiệp rút tiền bất kỳ lúc nào mà không mất lãi suất hoặc bị phạt.

Tiết kiệm doanh nghiệp có kỳ hạn: Tiền gửi vào tài khoản tiết kiệm với một kỳ hạn cụ thể, thường có lãi suất cao hơn so với tiết kiệm không kỳ hạn.

Tiết kiệm doanh nghiệp trực tuyến: Gửi tiết kiệm qua các kênh trực tuyến của ngân hàng, thường có lãi suất cạnh tranh và tiện lợi trong việc quản lý tài khoản.

Tiết kiệm doanh nghiệp có lãi suất biến đổi: Lãi suất có thể thay đổi theo thời gian hoặc theo điều kiện nhất định.

Tiết kiệm doanh nghiệp tích lũy lãi: Lãi suất tích lũy vào số tiền gửi ban đầu, tăng lên sau mỗi kỳ hạn hoặc thời gian nhất định.

Để biết rõ hơn về lãi suất gửi tiết kiệm đối với doanh nghiệp, bạn nên liên hệ trực tiếp với ngân hàng hoặc truy cập vào trang web chính thức của ngân hàng để xem thông tin chi tiết và cập nhật về các sản phẩm tiết kiệm doanh nghiệp và mức lãi suất mà họ đang cung cấp.

3.Cách tính lãi suất tiết kiệm đơn giản nhất

Cách tính lãi suất tiết kiệm đơn giản nhất là sử dụng công thức đơn giản để tính lãi suất theo phương pháp lãi suất đơn giản. Đây là phương pháp phổ biến và dễ hiểu nhất khi tính toán lãi suất tiết kiệm. Công thức tính lãi suất đơn giản như sau:

Lãi suất = Số tiền gửi x Lãi suất hàng năm x Số ngày gửi / (365 hoặc 360)

Trong đó:

Số tiền gửi là số tiền bạn gửi vào tài khoản tiết kiệm ban đầu.

Lãi suất hàng năm là mức lãi suất được công bố và cam kết bởi ngân hàng mỗi năm.

Số ngày gửi là số ngày bạn giữ tiền trong tài khoản tiết kiệm (tính từ ngày gửi đến ngày rút).

Chú ý rằng có hai cách tính số ngày trong năm:

365 ngày (cho lãi suất hàng năm có tính theo năm dương) hoặc

360 ngày (cho lãi suất hàng năm có tính theo năm âm).

Ví dụ: Nếu bạn gửi 1,000,000 VNĐ vào tài khoản tiết kiệm với lãi suất hàng năm là 5% và giữ tiền trong 90 ngày (theo lịch 365 ngày), lãi suất tiết kiệm sẽ được tính như sau:

Lãi suất = 1,000,000 VNĐ x 0.05 x 90 / 365 = 123,287 VNĐ

Do đó, bạn sẽ nhận được 123,287 VNĐ tiền lãi sau 90 ngày.

Gửi tiết kiệm nhiều ưu đãi tại MSB

Lưu ý rằng cách tính này là dựa trên giả định rằng lãi suất được tính toán hàng ngày. Trong thực tế, các ngân hàng có thể có các phương pháp tính lãi suất khác nhau, và lãi suất cuối cùng bạn nhận được có thể khác so với ví dụ trên do ảnh hưởng của các yếu tố khác nhau như chính sách lãi suất và điều kiện của ngân hàng.

4.Quy trình mở sổ tiết kiệm tại ngân hàng MSB

Quy trình mở sổ tiết kiệm tại Ngân hàng MSB có thể có những biến đổi nhỏ tùy theo từng chi nhánh hoặc vùng địa lý. Dưới đây là một quy trình chung để mở sổ tiết kiệm tại ngân hàng MSB:

Bước 1: Chuẩn bị giấy tờ

Điều đầu tiên bạn cần làm là chuẩn bị giấy tờ cần thiết, bao gồm giấy tờ cá nhân (CMND, hộ chiếu) hoặc giấy tờ doanh nghiệp (giấy phép kinh doanh, giấy tờ đăng ký doanh nghiệp).

Nếu bạn là khách hàng cũ của MSB, bạn cũng có thể cần mang theo sổ tài khoản hoặc thẻ ngân hàng.

Bước 2: Đến ngân hàng

Đến chi nhánh hoặc phòng giao dịch gần nhất của MSB. Trong trường hợp có một số chi nhánh, bạn nên kiểm tra trước để xác định chi nhánh nào cung cấp dịch vụ tiết kiệm và phù hợp với nhu cầu của bạn.

Bước 3: Liên hệ với nhân viên ngân hàng

Gặp một nhân viên ngân hàng và cho họ biết rằng bạn muốn mở sổ tiết kiệm. Họ sẽ hướng dẫn bạn qua các bước tiếp theo và cung cấp thông tin chi tiết về các sản phẩm tiết kiệm có sẵn.

Bước 4: Chọn loại tiết kiệm

Thảo luận với nhân viên về các lựa chọn tiết kiệm hiện có và lựa chọn loại tiết kiệm phù hợp với mục tiêu đầu tư và tài chính của bạn.

Bước 5: Hoàn thiện hồ sơ

Điền vào các biểu mẫu và cung cấp thông tin cần thiết như tên, địa chỉ, thông tin cá nhân hoặc doanh nghiệp, số tiền muốn gửi, kỳ hạn tiết kiệm, v.v.

Bước 6: Gửi tiền

Gửi số tiền bạn muốn tiết kiệm vào tài khoản tiết kiệm được chọn. Bạn có thể chuyển khoản từ tài khoản ngân hàng khác hoặc nộp tiền mặt trực tiếp tại quầy giao dịch.

Bước 7: Ký hợp đồng

Sau khi hoàn thành các thủ tục, bạn sẽ được yêu cầu ký hợp đồng với ngân hàng để xác nhận giao dịch và điều khoản tiết kiệm.

Bước 8: Nhận sổ tiết kiệm

Khi giao dịch hoàn tất, bạn sẽ nhận được sổ tiết kiệm hoặc biên lai xác nhận giao dịch.

Bước 9: Xác nhận thông tin

Trước khi rời khỏi ngân hàng, hãy kiểm tra lại thông tin đã cung cấp và đảm bảo rằng tất cả đều chính xác. Nếu có bất kỳ sai sót nào, hãy thông báo cho nhân viên ngân hàng để được điều chỉnh kịp thời.

Bước 10: Quản lý sổ tiết kiệm

Khi bạn đã nhận được sổ tiết kiệm, hãy giữ nó cẩn thận và bảo mật. Sổ tiết kiệm chứa thông tin quan trọng về tài khoản của bạn và cần được bảo vệ khỏi mất mát hoặc rơi vào tay người khác.

Bước 11: Theo dõi tiến độ tiết kiệm

Theo dõi tiến độ tiết kiệm và lãi suất được nhận hàng tháng, quý hoặc hàng năm. Điều này giúp bạn theo dõi mức tiết kiệm của mình và hiểu rõ hơn về lợi tức đầu tư của bạn.

Bước 12: Gia hạn hoặc rút tiền

Khi đến hạn kỳ hạn tiết kiệm, bạn có thể chọn gia hạn tiền gửi với cùng kỳ hạn hoặc rút tiền và nhận lãi suất tích lũy. Nếu bạn muốn rút tiền trước thời hạn, hãy liên hệ với ngân hàng để biết về các điều kiện và chi phí liên quan.

Bước 13: Tiếp tục quản lý tài khoản tiết kiệm

Tiếp tục quản lý tài khoản tiết kiệm của bạn một cách cẩn thận và tích cực. Nếu bạn có bất kỳ thay đổi nào về thông tin cá nhân, thông báo cho ngân hàng để cập nhật và đảm bảo tài khoản của bạn luôn được bảo vệ và hoạt động hiệu quả.

Lưu ý rằng quy trình mở sổ tiết kiệm tại ngân hàng MSB có thể có một số biến đổi nhỏ tùy thuộc vào từng chi nhánh hoặc khu vực địa lý. Để biết thông tin chi tiết và cập nhật về quy trình mở sổ tiết kiệm tại MSB, hãy liên hệ trực tiếp với ngân hàng hoặc truy cập vào trang web chính thức của họ.

Lãi suất tiền gửi đặc biệt ngân hàng MSB

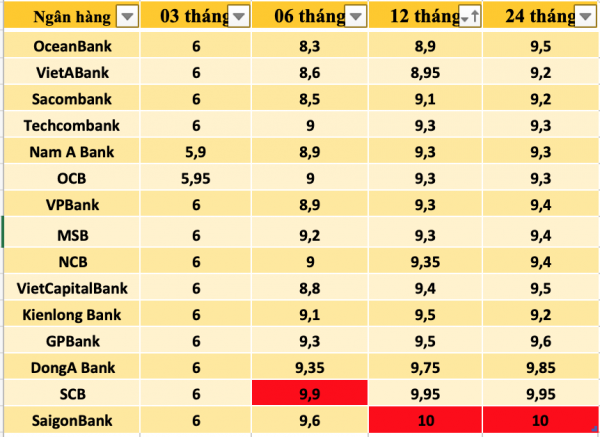

5. Lãi suất gửi tiết kiệm ngân hàng MSB có cao hơn ngân hàng khác không?

Lãi suất gửi tiết kiệm tại Ngân hàng MSB có cao hơn hay không so với ngân hàng khác phụ thuộc vào nhiều yếu tố, bao gồm chính sách lãi suất của ngân hàng, thị trường tài chính hiện tại, tình hình kinh tế, và cạnh tranh từ các ngân hàng khác.

Tuy nhiên, điều quan trọng cần lưu ý là các ngân hàng thường cạnh tranh với nhau để thu hút khách hàng và gửi tiết kiệm. Do đó, lãi suất tiết kiệm có thể thay đổi thường xuyên để phản ánh môi trường kinh tế và tài chính hiện tại, cũng như để cạnh tranh với các ngân hàng khác.

Trước khi quyết định mở sổ tiết kiệm tại bất kỳ ngân hàng nào, nên tìm hiểu và so sánh lãi suất tiết kiệm từ nhiều ngân hàng khác nhau. Hãy liên hệ trực tiếp với Ngân hàng MSB hoặc truy cập vào trang web chính thức của họ để xem thông tin chi tiết về các sản phẩm tiết kiệm và lãi suất mà họ đang cung cấp.

Ngoài lãi suất, bạn cũng nên xem xét các yếu tố khác như điều kiện và quyền lợi của tài khoản tiết kiệm, chi phí hoặc phạt khi rút tiền trước hạn, và dịch vụ khách hàng của ngân hàng để đưa ra quyết định đúng đắn về tài chính cá nhân hoặc doanh nghiệp của bạn.